中金:美国居民还有多少“钱”来支持复苏?

摘要

当前美国居民还有多少“钱”继续支撑消费?回答这个问题对判断衰退时点、通胀路径、就业缺口回补速度都具有重要意义,又进一步决定了美联储政策走向以及不同资产强弱关系。

一、疫后美国居民发了多少钱,主要用在哪里?

疫情以来,美国共推出6万亿美元财政刺激,对居民直接现金补贴8700亿美元(GDP的4%)。第一轮补贴多用于消费,后续补贴多用于偿还债务。服务消费也在第三轮财政刺激后接棒商品需求成为拉动消费的主力。

二、美国居民还有多少“钱”?低收入人群入不敷出;高收入人群有超额储蓄存留,预计可用至2024年中

疫情以来大规模财政刺激导致居民增加2.3万亿美元超额储蓄,至今还有1.2万亿美元留存。剩余超额储蓄主要集中在中高收入人群手中。结构看,1)低收入人群存量储蓄少,且流量上”入不敷出“;2)中等收入情况稍好,但工资涨幅也落后于物价涨幅;3)高收入人群超额储蓄较多(占总体规模半数左右),预计可用至2024年中。

三、消费趋势:大概率继续放缓,以服务为主

从消费能力看,低收入人群已面临压力,消费贷拖欠率已上升;中高收入人群还有较多超额储蓄,但边际消费弹性较弱;再加上银行问题暴露后紧信用和市场波动导致的财富效应减弱,因此趋缓是大概率。

四、就业趋势:有助弥合就业缺口,降低劳动力成本和通胀压力

低收入人群“入不敷出”有助于弥合就业缺口,尤其是当前通胀粘性的低端服务就业。结合历史情况,可能先看到空缺率回落,再看到裁员和失业率上升。劳动力市场供需缺口缓解意味着工资增速放缓,也有助于缓解核心通胀。这进一步意味着加息接近尾声,宽松空间也有望逐步打开。因此,利率进一步向上空间有限,下行方向明确,但短期计入降息预期过多。

Text

正文

2022年以来,美国商品需求已明显降温,但服务消费依然强劲,这是造成美国经济韧性与核心通胀“居高不下”的主要原因之一。那么,当前美国居民还有多少“钱”继续支撑消费?回答这个问题对于判断未来衰退时点、通胀路径、就业缺口回补速度都具有重要意义,这进一步决定了美联储货币政策走向以及不同资产的强弱关系。

一、疫情后美国给居民发了多少钱,主要用在了哪里?

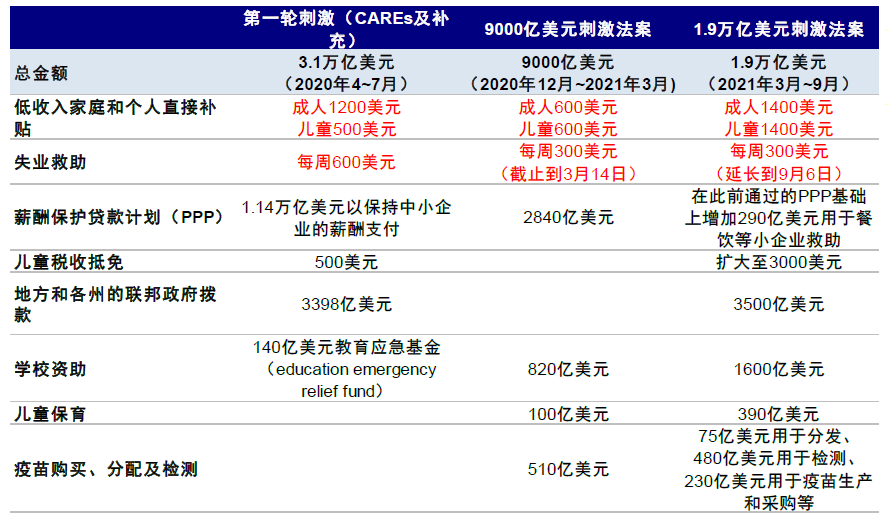

2020年疫情爆发以来,美国总共推出3轮共计6万亿美元的财政刺激,其中对居民直接现金补贴总规模8700亿美元,相当于美国GDP的4%。第一轮在2020年3~4月,符合条件家庭每成人1200美元,儿童500美元;第二轮2020年12月增加补贴每成人儿童均600美元;第三轮2021年3月每成人儿童均1400美元。三轮大规模补贴使得居民收入不降反升,支撑了消费的强劲增长,也导致了核心通胀居高不下的顽疾。

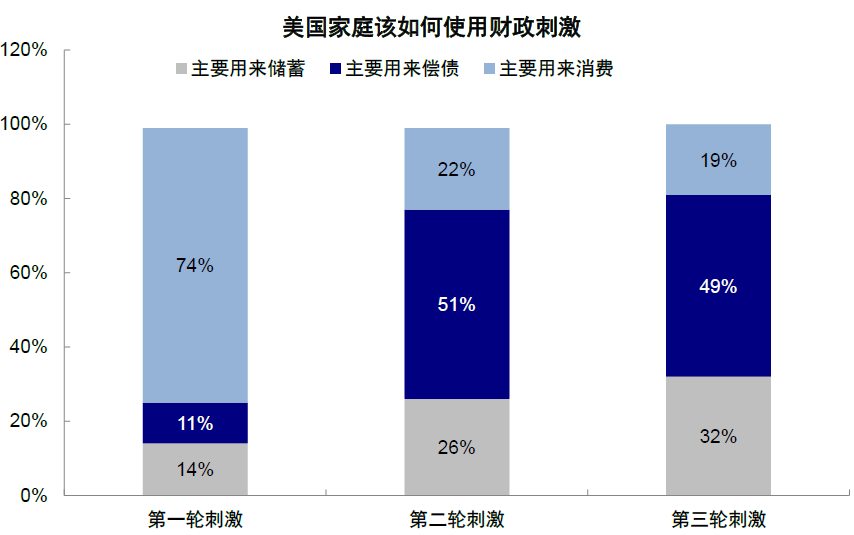

第一轮补贴多用于消费,后续补贴多用于偿还债务。根据Peterson基金会的调查[1],2020年初第一轮补贴后74%的家庭选择用于消费。疫情初期,美国商品消费尤其是耐用品快速修复并超过疫情前水平,一方面反映出居民收入激增但服务消费受限的替代效应,另一方面也受地产周期提振。不过,2020年底和2021年初发放的两轮补贴中分别有51%和49%的家庭用于偿还债务。得益于此,美国居民资产负债表并没有受到太大冲击。第三轮财政刺激前后,美国陆续对内(2021年春季)和对外(2021年底)开放,服务消费也在第三轮财政刺激后接棒商品需求成为拉动消费的主力。

图表:美国三轮财政刺激均包含对居民的直接转移支付

摘要

当前美国居民还有多少“钱”继续支撑消费?回答这个问题对判断衰退时点、通胀路径、就业缺口回补速度都具有重要意义,又进一步决定了美联储政策走向以及不同资产强弱关系。

一、疫后美国居民发了多少钱,主要用在哪里?

疫情以来,美国共推出6万亿美元财政刺激,对居民直接现金补贴8700亿美元(GDP的4%)。第一轮补贴多用于消费,后续补贴多用于偿还债务。服务消费也在第三轮财政刺激后接棒商品需求成为拉动消费的主力。

二、美国居民还有多少“钱”?低收入人群入不敷出;高收入人群有超额储蓄存留,预计可用至2024年中

疫情以来大规模财政刺激导致居民增加2.3万亿美元超额储蓄,至今还有1.2万亿美元留存。剩余超额储蓄主要集中在中高收入人群手中。结构看,1)低收入人群存量储蓄少,且流量上”入不敷出“;2)中等收入情况稍好,但工资涨幅也落后于物价涨幅;3)高收入人群超额储蓄较多(占总体规模半数左右),预计可用至2024年中。

三、消费趋势:大概率继续放缓,以服务为主

从消费能力看,低收入人群已面临压力,消费贷拖欠率已上升;中高收入人群还有较多超额储蓄,但边际消费弹性较弱;再加上银行问题暴露后紧信用和市场波动导致的财富效应减弱,因此趋缓是大概率。

四、就业趋势:有助弥合就业缺口,降低劳动力成本和通胀压力

低收入人群“入不敷出”有助于弥合就业缺口,尤其是当前通胀粘性的低端服务就业。结合历史情况,可能先看到空缺率回落,再看到裁员和失业率上升。劳动力市场供需缺口缓解意味着工资增速放缓,也有助于缓解核心通胀。这进一步意味着加息接近尾声,宽松空间也有望逐步打开。因此,利率进一步向上空间有限,下行方向明确,但短期计入降息预期过多。

Text

正文

2022年以来,美国商品需求已明显降温,但服务消费依然强劲,这是造成美国经济韧性与核心通胀“居高不下”的主要原因之一。那么,当前美国居民还有多少“钱”继续支撑消费?回答这个问题对于判断未来衰退时点、通胀路径、就业缺口回补速度都具有重要意义,这进一步决定了美联储货币政策走向以及不同资产的强弱关系。

一、疫情后美国给居民发了多少钱,主要用在了哪里?

2020年疫情爆发以来,美国总共推出3轮共计6万亿美元的财政刺激,其中对居民直接现金补贴总规模8700亿美元,相当于美国GDP的4%。第一轮在2020年3~4月,符合条件家庭每成人1200美元,儿童500美元;第二轮2020年12月增加补贴每成人儿童均600美元;第三轮2021年3月每成人儿童均1400美元。三轮大规模补贴使得居民收入不降反升,支撑了消费的强劲增长,也导致了核心通胀居高不下的顽疾。

第一轮补贴多用于消费,后续补贴多用于偿还债务。根据Peterson基金会的调查[1],2020年初第一轮补贴后74%的家庭选择用于消费。疫情初期,美国商品消费尤其是耐用品快速修复并超过疫情前水平,一方面反映出居民收入激增但服务消费受限的替代效应,另一方面也受地产周期提振。不过,2020年底和2021年初发放的两轮补贴中分别有51%和49%的家庭用于偿还债务。得益于此,美国居民资产负债表并没有受到太大冲击。第三轮财政刺激前后,美国陆续对内(2021年春季)和对外(2021年底)开放,服务消费也在第三轮财政刺激后接棒商品需求成为拉动消费的主力。

图表:美国三轮财政刺激均包含对居民的直接转移支付

摘要

当前美国居民还有多少“钱”继续支撑消费?回答这个问题对判断衰退时点、通胀路径、就业缺口回补速度都具有重要意义,又进一步决定了美联储政策走向以及不同资产强弱关系。

一、疫后美国居民发了多少钱,主要用在哪里?

疫情以来,美国共推出6万亿美元财政刺激,对居民直接现金补贴8700亿美元(GDP的4%)。第一轮补贴多用于消费,后续补贴多用于偿还债务。服务消费也在第三轮财政刺激后接棒商品需求成为拉动消费的主力。

二、美国居民还有多少“钱”?低收入人群入不敷出;高收入人群有超额储蓄存留,预计可用至2024年中

疫情以来大规模财政刺激导致居民增加2.3万亿美元超额储蓄,至今还有1.2万亿美元留存。剩余超额储蓄主要集中在中高收入人群手中。结构看,1)低收入人群存量储蓄少,且流量上”入不敷出“;2)中等收入情况稍好,但工资涨幅也落后于物价涨幅;3)高收入人群超额储蓄较多(占总体规模半数左右),预计可用至2024年中。

三、消费趋势:大概率继续放缓,以服务为主

从消费能力看,低收入人群已面临压力,消费贷拖欠率已上升;中高收入人群还有较多超额储蓄,但边际消费弹性较弱;再加上银行问题暴露后紧信用和市场波动导致的财富效应减弱,因此趋缓是大概率。

四、就业趋势:有助弥合就业缺口,降低劳动力成本和通胀压力

低收入人群“入不敷出”有助于弥合就业缺口,尤其是当前通胀粘性的低端服务就业。结合历史情况,可能先看到空缺率回落,再看到裁员和失业率上升。劳动力市场供需缺口缓解意味着工资增速放缓,也有助于缓解核心通胀。这进一步意味着加息接近尾声,宽松空间也有望逐步打开。因此,利率进一步向上空间有限,下行方向明确,但短期计入降息预期过多。

Text

正文

2022年以来,美国商品需求已明显降温,但服务消费依然强劲,这是造成美国经济韧性与核心通胀“居高不下”的主要原因之一。那么,当前美国居民还有多少“钱”继续支撑消费?回答这个问题对于判断未来衰退时点、通胀路径、就业缺口回补速度都具有重要意义,这进一步决定了美联储货币政策走向以及不同资产的强弱关系。

一、疫情后美国给居民发了多少钱,主要用在了哪里?

2020年疫情爆发以来,美国总共推出3轮共计6万亿美元的财政刺激,其中对居民直接现金补贴总规模8700亿美元,相当于美国GDP的4%。第一轮在2020年3~4月,符合条件家庭每成人1200美元,儿童500美元;第二轮2020年12月增加补贴每成人儿童均600美元;第三轮2021年3月每成人儿童均1400美元。三轮大规模补贴使得居民收入不降反升,支撑了消费的强劲增长,也导致了核心通胀居高不下的顽疾。

第一轮补贴多用于消费,后续补贴多用于偿还债务。根据Peterson基金会的调查[1],2020年初第一轮补贴后74%的家庭选择用于消费。疫情初期,美国商品消费尤其是耐用品快速修复并超过疫情前水平,一方面反映出居民收入激增但服务消费受限的替代效应,另一方面也受地产周期提振。不过,2020年底和2021年初发放的两轮补贴中分别有51%和49%的家庭用于偿还债务。得益于此,美国居民资产负债表并没有受到太大冲击。第三轮财政刺激前后,美国陆续对内(2021年春季)和对外(2021年底)开放,服务消费也在第三轮财政刺激后接棒商品需求成为拉动消费的主力。

图表:美国三轮财政刺激均包含对居民的直接转移支付

资料来源:WSJ,白宫官网,中金公司研究部

图表:2020年底和2021年初发放的两轮补贴中分别有51%和49%的家庭主要用来偿还债务

资料来源:Peter G. Peterson基金会,中金公司研究部

二、美国居民还有多少“钱”?低收入人群入不敷出;高收入人群有超额储蓄存留,预计可用至2024年中

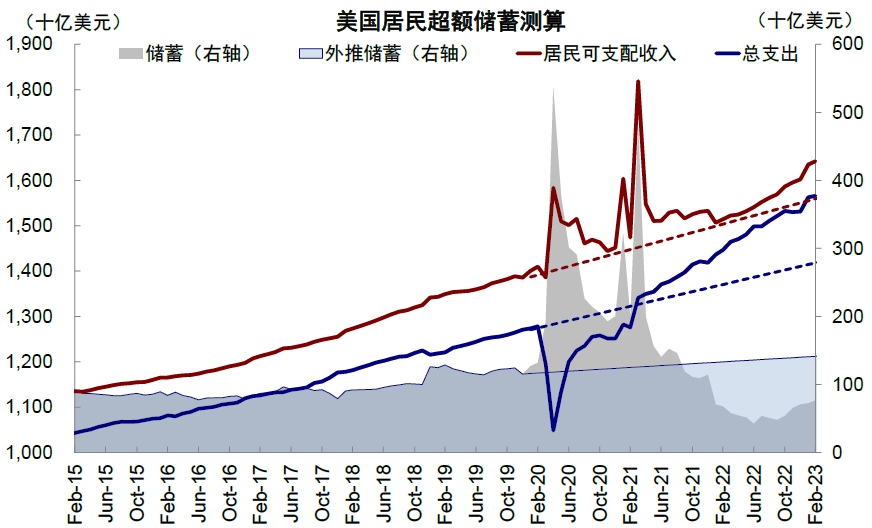

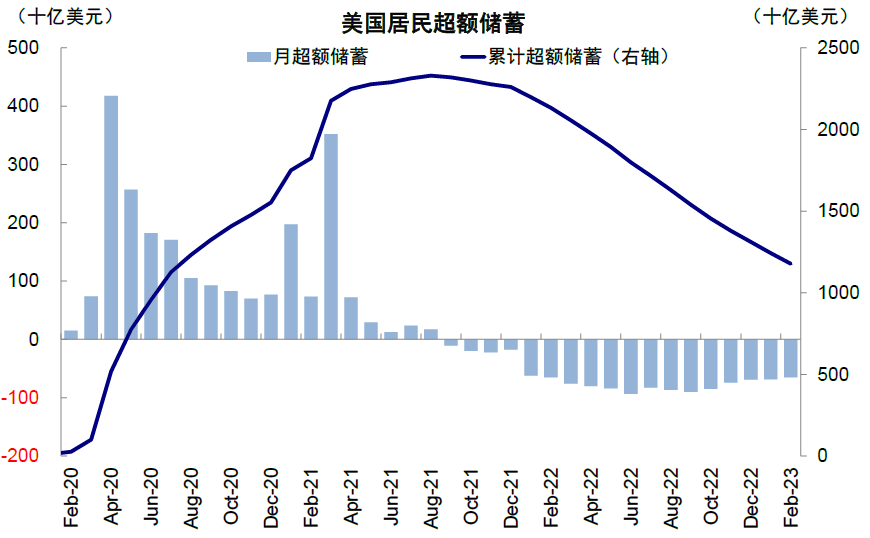

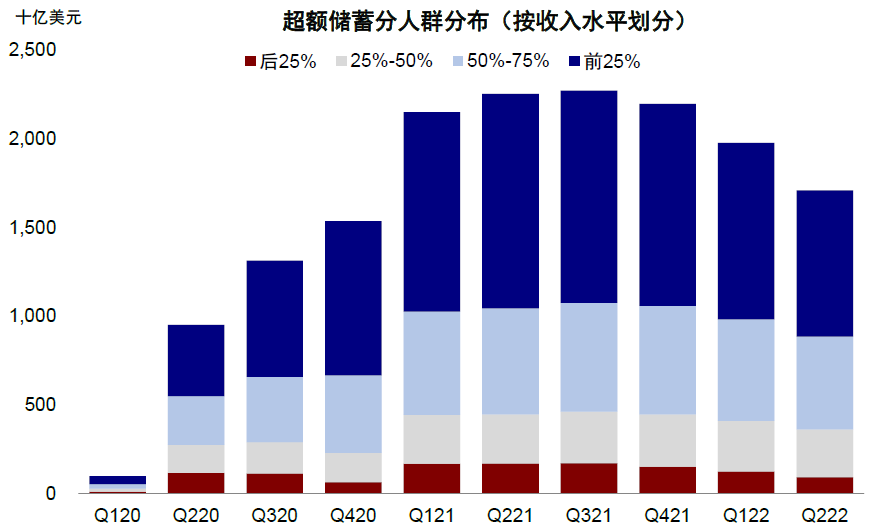

疫情以来大规模财政刺激导致居民增加了2.3万亿美元的超额储蓄(相当于美国GDP的10%)。不过由于实际收入下滑和居民生活成本上升,居民持续支取,目前规模已从高峰时的2.3万亿美元降至1.2万亿美元。

不过,目前看似还很多的1.2万亿美元超额储蓄也主要集中在中高收入人群手中。根据美联储测算,收入前50%人群的超额储蓄占到整体的79%,前25%家庭占比48.3%。具体来看,

图表:我们参考美联储计算超额储蓄的方式,对美国居民当前存量超额储蓄重新进行测算

资料来源:Haver,中金公司研究部

图表:美国的超额储蓄规模从约2.3万亿美元的高点已经回落到2023年2月的1.2万亿美元

资料来源:Haver,中金公司研究部

► 低收入存量储蓄少、且流量“入不敷出”。除了余下的超额储蓄较少外,当前美国居民部门较低的月度储蓄率(每个月储蓄/可支配收入,2月为4.6%,低于7.7%的疫情前平均水平)也意味着低收入人群每月可能处于“入不敷出”的状态。考虑到美国居民实际消费支出并未超过疫情前长期趋势,实际可支配收入低于疫情前趋势线,故更多可能是因为物价上涨造成成本增加而非主动大举消费。Morning Consult数据显示[2],家庭年收入低于5万美元的样本中,2022年全年支出超过收入占比较去年同期抬升7.2ppt至30%;年收入5~10万美元家庭这一比例升2.6ppt至15%;年收入大于10万美元家庭仅升1.7ppt至10%。

图表:截至2Q22,美国剩余的超额储蓄更多集中在中高收入人群手中

资料来源:美联储,中金公司研究部

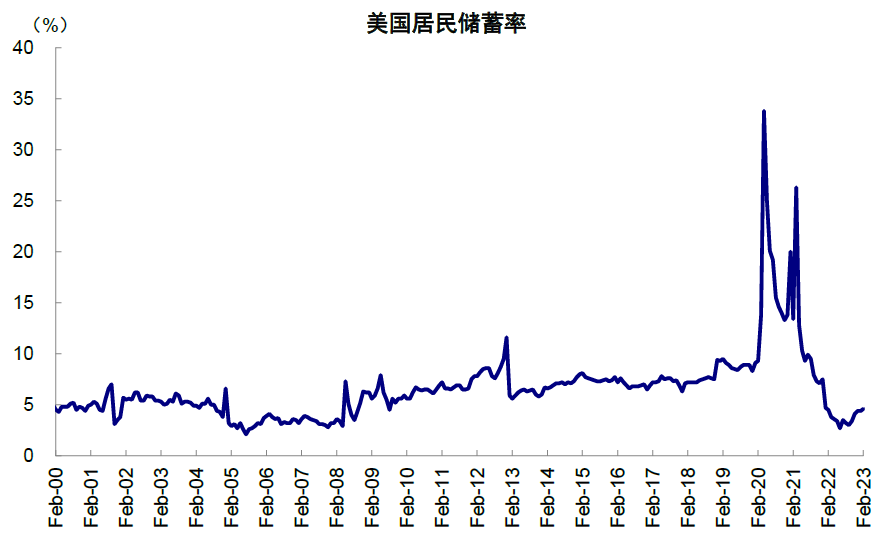

图表:截至2023年2月,美国储蓄率为4.6%,低于7.7%的疫情前平均值

资料来源:Haver,中金公司研究部

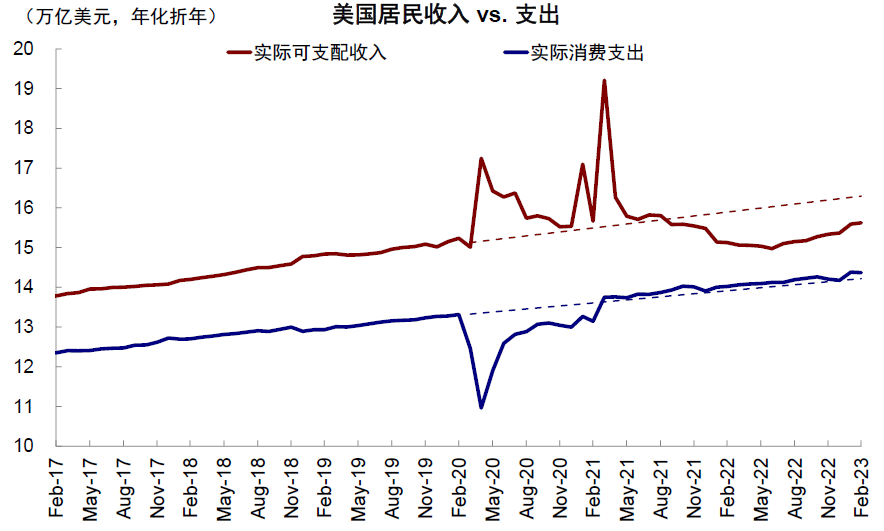

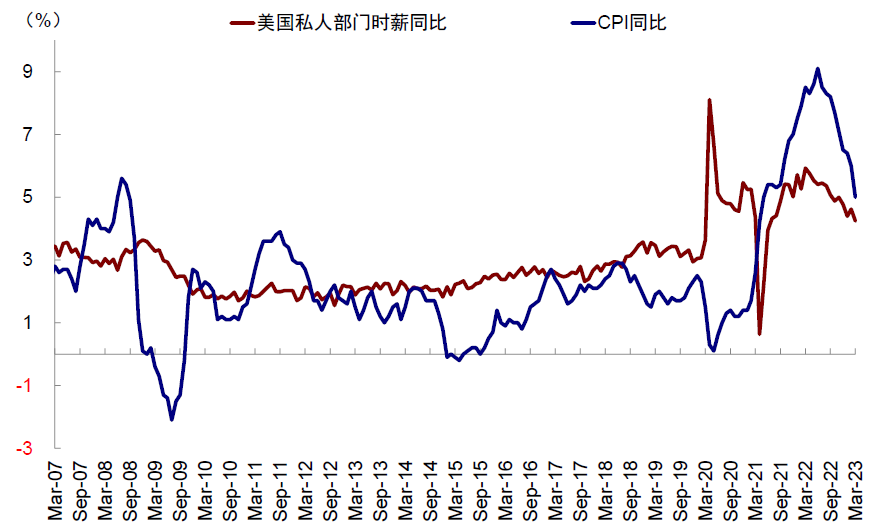

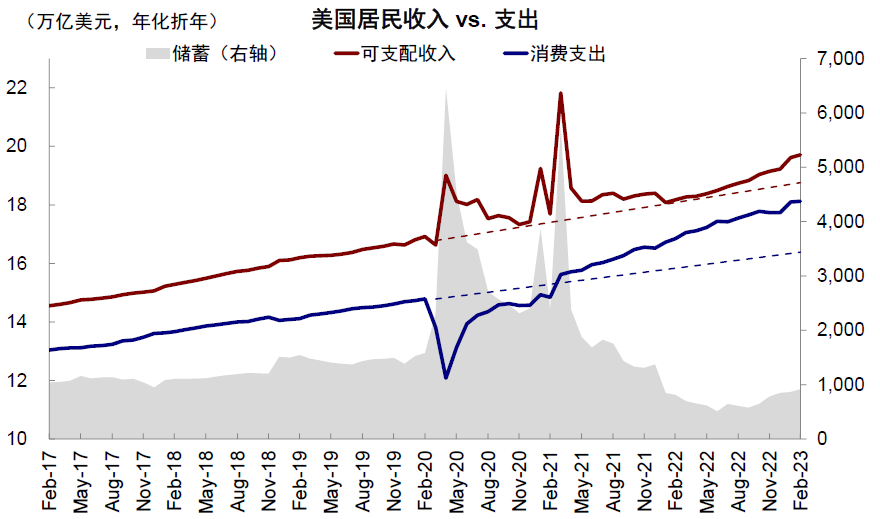

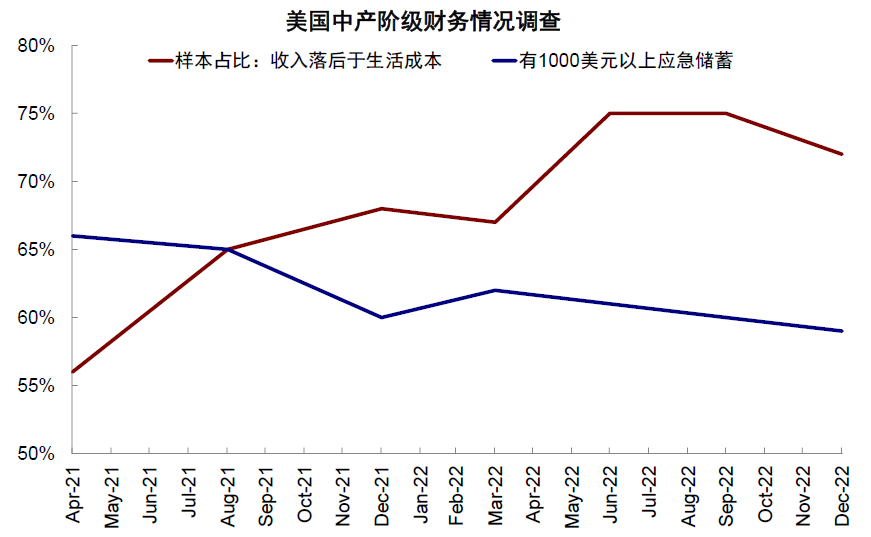

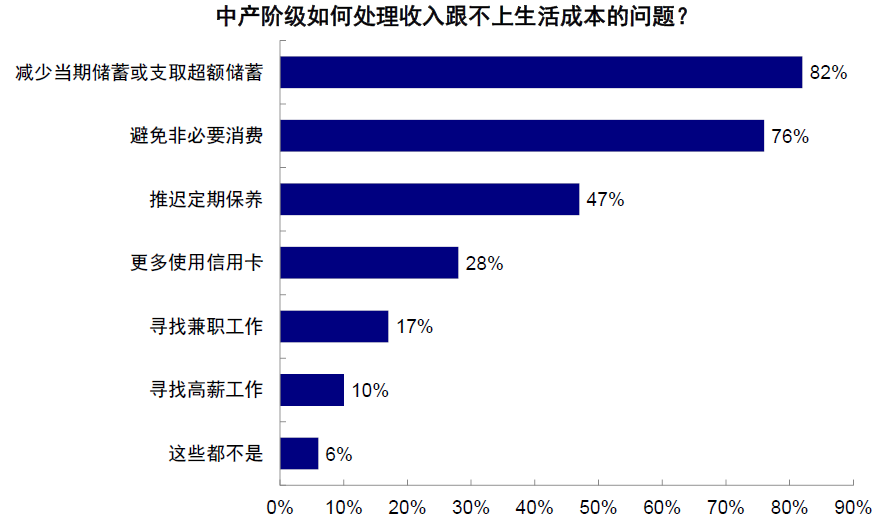

► 中等收入情况稍好,但工资涨幅也落后于物价涨幅。中等收入人群也存留部分超额储蓄,但依然较多依靠工资生活。2Q21开始美国私人部门工资增速持续低于CPI。当前可支配收入仍小幅超过疫情前趋势水平(2月超过疫情前趋势5.1%),但物价造成名义消费支出大幅高于疫情前(2月超过疫情前趋势10.6%)。Primerica调查显示[3],截至2022年12月,样本中72%的美国中产认为收入跟不上生活成本,该比例在2021年4月仅为56%,这进而导致超额储蓄下降外,并减少非必要支出来对抗通胀(76%样本)。

图表:美国居民实际的月度消费支出并未超过疫情前趋势,但实际可支配收入低于疫情前趋势线

资料来源:Haver,中金公司研究部

图表:2Q21开始,美国私人部门工资增速同比持续低于CPI同比

资料来源:Haver,中金公司研究部

图表:当前居民名义可支配收入仅小幅超过疫情前水平,但物价造成名义消费大幅提升

资料来源:Haver,中金公司研究部

图表:截至2022年12月,72%的美国中产阶级认为收入跟不上生活成本,该比例在2021年4月仅为56%

资料来源:Primerica,中金公司研究部

图表:除了支取储蓄导致超额储蓄下降外,他们也倾向于减少非必要支出来对抗通胀

资料来源:Primerica,中金公司研究部。调研时间为2023年2月

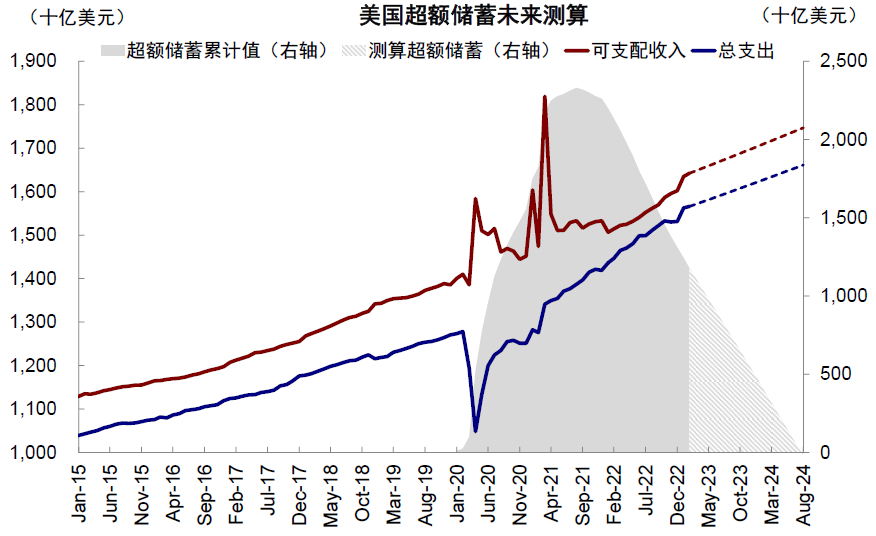

► 高收入人群超额储蓄较多,预计可用至2024年中。根据美联储数据,收入前25%的人群存留的超额储蓄占到整体的一半左右,一定程度上也是因为高收入人群对存款和补贴的消费弹性较低。我们静态测算,若假设美国居民可支配收入和支出均回落至2015年至2019年的长期趋势,当前美国全部的1.2万亿美元超额储蓄在2024年8月可被全部支取完毕。

图表:假设美国居民可支配收入和支出均回落至2015年至2019年趋势,超额储蓄在2024年8月或支取完毕

资料来源:Haver,中金公司研究部

三、未来消费趋势:整体大概率继续放缓,结构仍以服务为主

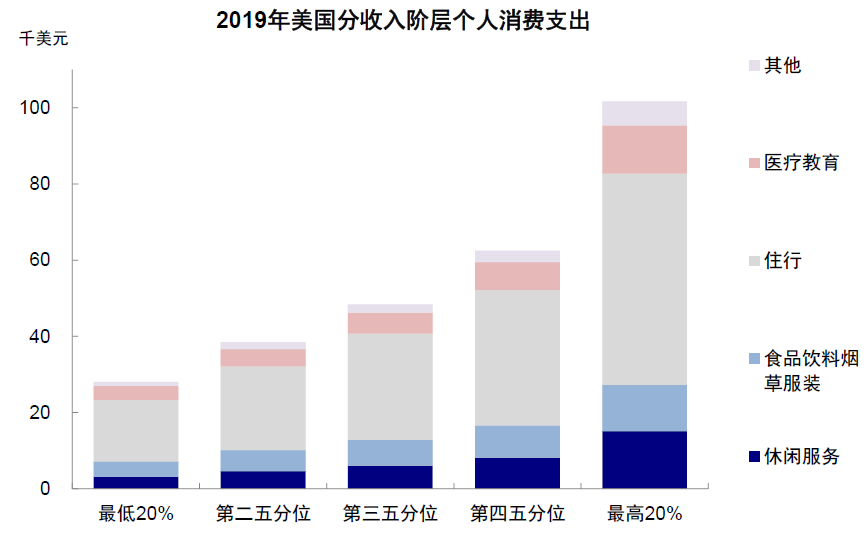

根据上文讨论,从消费能力看,低收入人群已面临压力,中高收入人群还有较多超额储蓄但消费弹性较弱,再加上银行问题暴露后紧信用和市场波动导致的财富效应减弱,因此未来消费整体趋缓可能是大概率事件。不过,考虑到中高收入人群服务消费占比较高且商品消费在地产周期下行中动能不足,故结构上服务消费还将是主导(根据2019年数据,收入最高20%人群休闲服务类支出占比12.4%,年均支出1.5万美元;最低20%人群占比10.7%,平均年支出0.3万美元)。

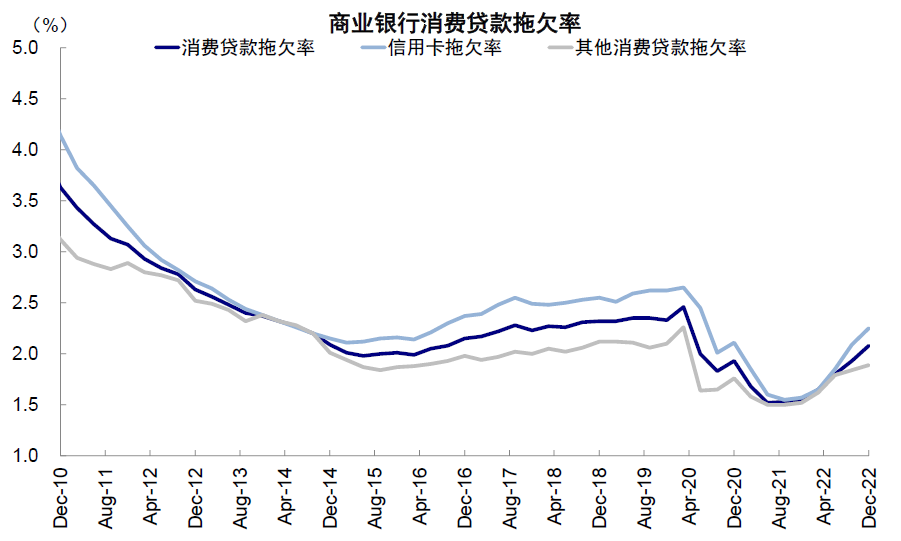

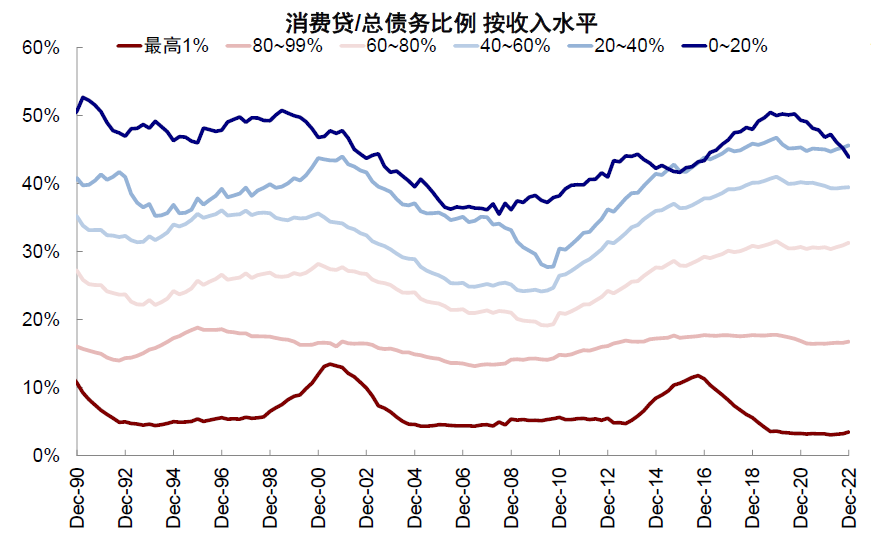

低收入人群消费能力下降。除了上文分析的超额储蓄和储蓄率外,美国消费贷拖欠率也开始提升,2022年以来加速上行,2022年底已经接近疫情前水平,其中低收入人群消费贷占总债务比重更高(收入后20~40%和后20%人群消费贷占比分别为45.6%和43.8%),因此也侧面反映了其“入不敷出”的状态。银行问题暴露后,银行可能更谨慎对待资产负债表扩张使得信用条件收紧,不排除加剧需求回落和贷款质量下滑的负向螺旋。同时,疫情以来通过SNAP(补充营养援助计划)对低收入人群的额外补贴自2023年3月取消[4]。

图表:美国收入最高20%人群2019年休闲服务类支出占比12.4%,平均年支出1.5万美元

资料来源:Haver,中金公司研究部

图表:美国消费贷拖欠率从2021年中已经开始提升,2022年上行加速,截至2022年底接近疫情前水平

资料来源:Haver,中金公司研究部

图表:低收入人群消费贷占其总债务规模比重更高

资料来源:Haver,中金公司研究部

高收入人群超额储蓄依然较多,但边际消费弹性低。据美联储研究,高收入人群边际消费意愿相比低收入人群更弱[5],这部分人群的消费模式更接近生命周期永续收入假说(life-cycle/permanent-income hypothesis),其消费具有平滑特征。

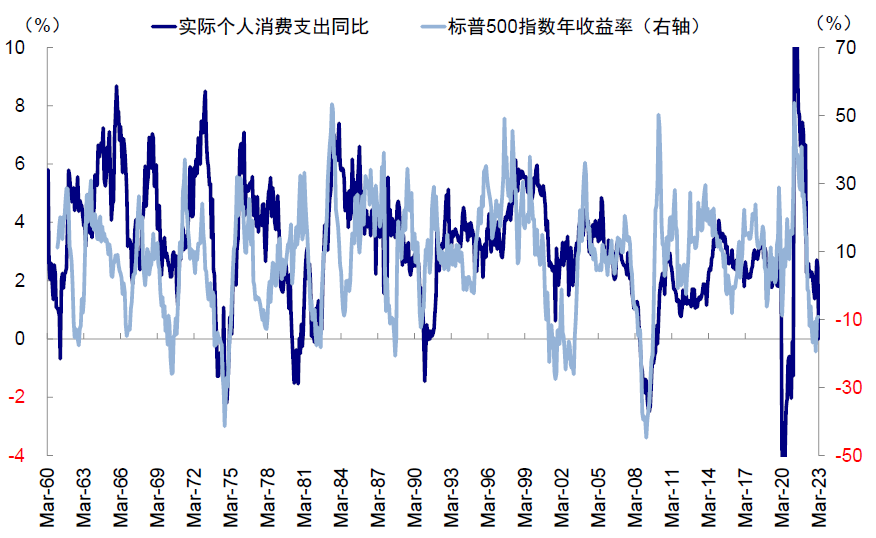

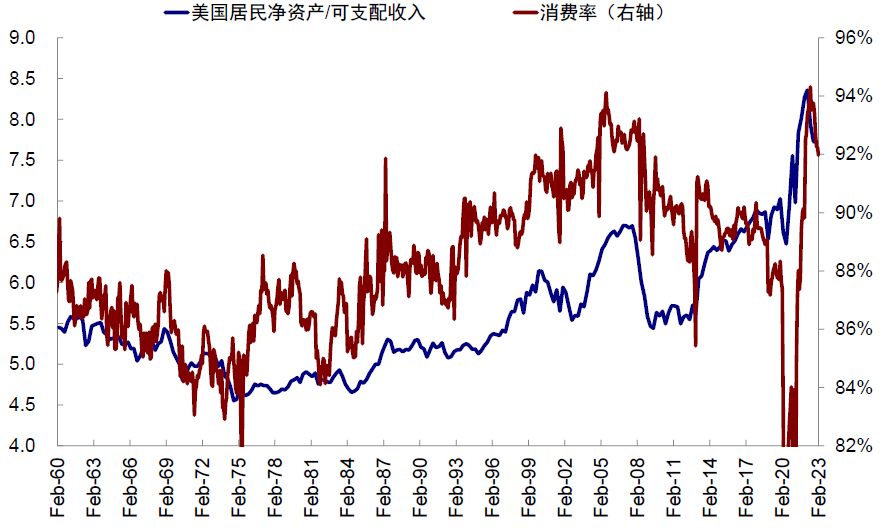

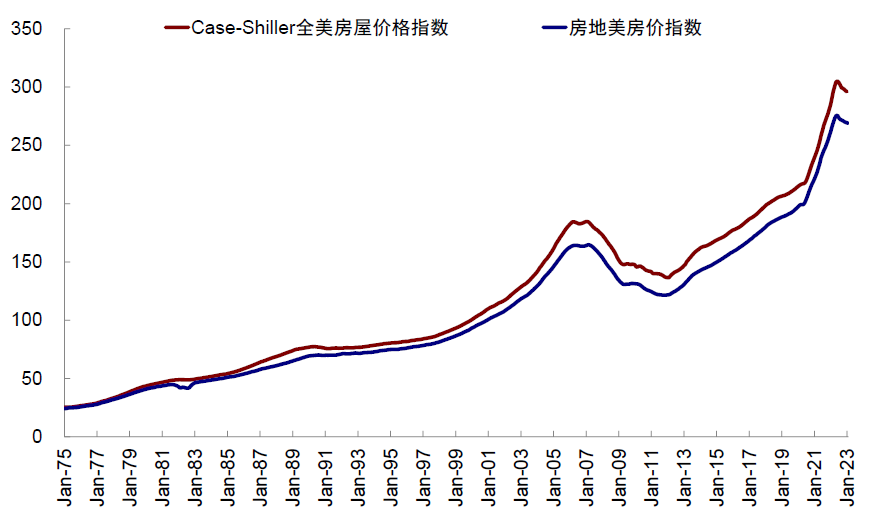

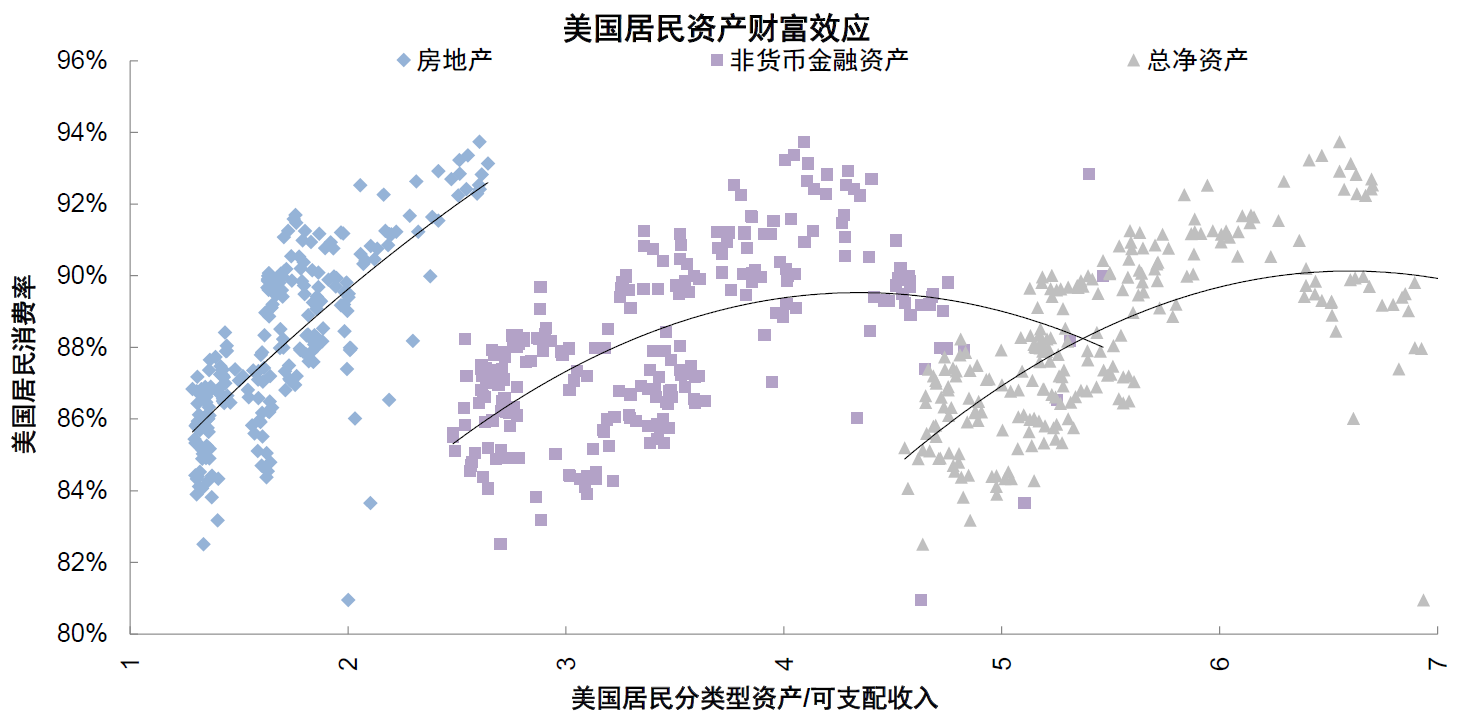

此外,股市和地产等财富效应降低也可能有一定抑制。1)以标普500指数作为金融资产表现的粗略代表,其年收益率和美国实际个人消费支出同比变化趋势一致,且领先消费支出。2)以用居民净资产/可支配收入衡量居民的财富超过收入增长的变化程度(可以一定程度去掉收入的影响单纯看财富变动),用消费率(消费/可支配收入)衡量居民边际消费意愿,二者也呈较强正相关性。3)分资产看,房地产财富效应最为明显,而房地产又是中低收入人群最主要的资产之一。过去一年市场的波动,净资产/可支配收入回落以及美国房价趋弱,都可能使得资产升值带来的财富效应减弱。

图表:标普500指数收益率和美国实际个人消费支出同比趋势一致,时间上美股表现大多数领先于消费支出

资料来源:Haver,Bloomberg,中金公司研究部

图表:居民净资产/可支配收入和消费率有正相关性

资料来源:Haver,中金公司研究部

图表:美国房价已经开始回落

资料来源:Haver,中金公司研究部

图表:分类型资产看,房地产的财富效应最为明显

资料来源:Haver,中金公司研究部

四、未来就业趋势:有助于弥合就业供需缺口,降低劳动力成本和通胀压力

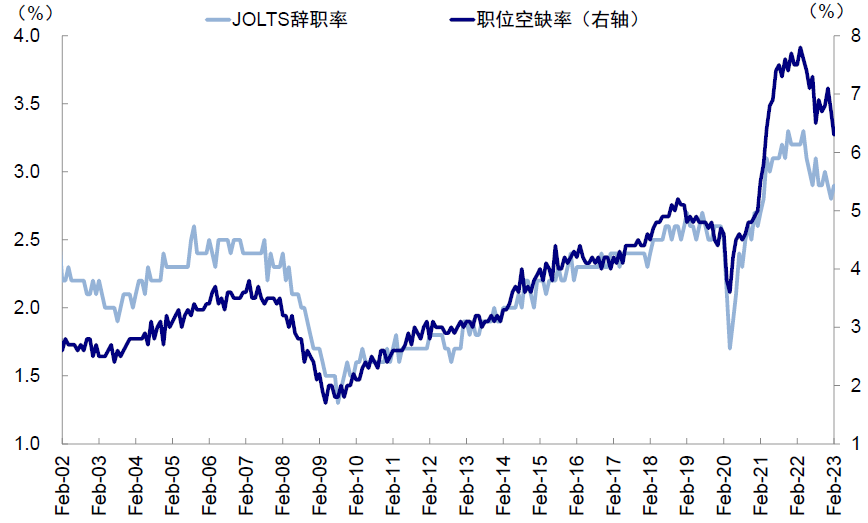

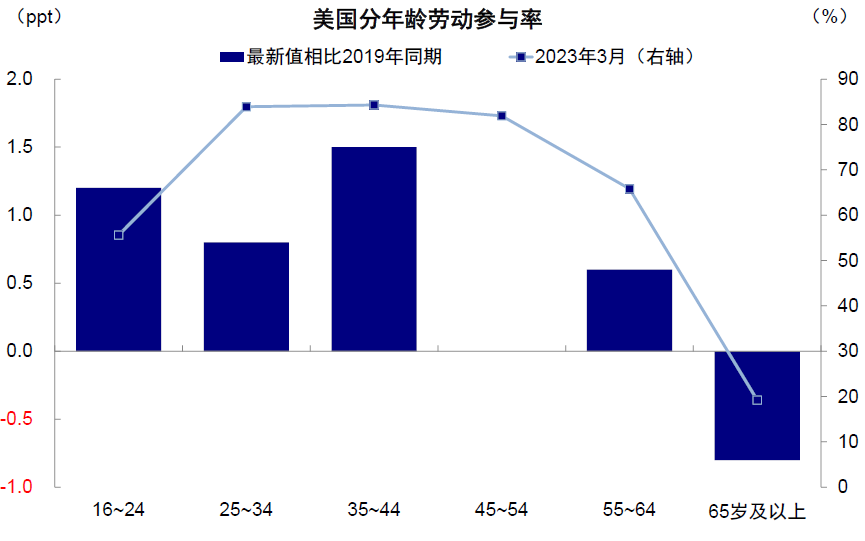

低收入人群“入不敷出”反而有助于弥合就业缺口,尤其是当前通胀主要粘性的低端服务就业。一方面,生活压力上升可能导致辞职率下降,也将促使一部分人重回劳动力市场,增加劳动参与率(事实上,参与服务业更多的低年龄段人口劳动参与率当前已经超过疫情前水平)。另一方面,消费景气下降或导致职位空缺数继续下行,甚至不排除裁员情况发生。因此顺序上,就业市场可能先看到空缺率回落,再看到裁员和失业率上升。

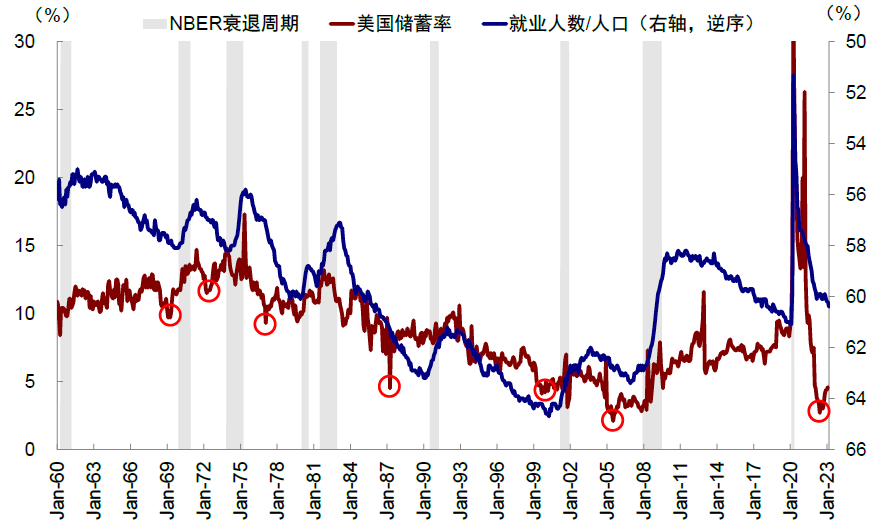

从历史情况看,上世纪60年代以来,当储蓄率降至历史新低水平后,美国发生衰退的概率也比较高。在储蓄率下降初期就业人口占总人口比例会上升,意味着更多人参加工作获得经济来源,后期随着衰退压力升高,招聘需求回落,企业裁员人数抬升,就业人数开始回落。

图表:供给层面生活压力上升可能导致辞职率下降,需求层面未来消费景气下降或导致职位空缺数继续下行

资料来源:Haver,中金公司研究部

图表:参与服务业更多的低年龄段人口劳动参与率已经超过疫情前水平

资料来源:Haver,中金公司研究部

图表:从历史情况看,当储蓄率降至历史新低水平后,美国发生衰退的概率也比较高,初期就业人口占比上升

资料来源:Haver,中金公司研究部

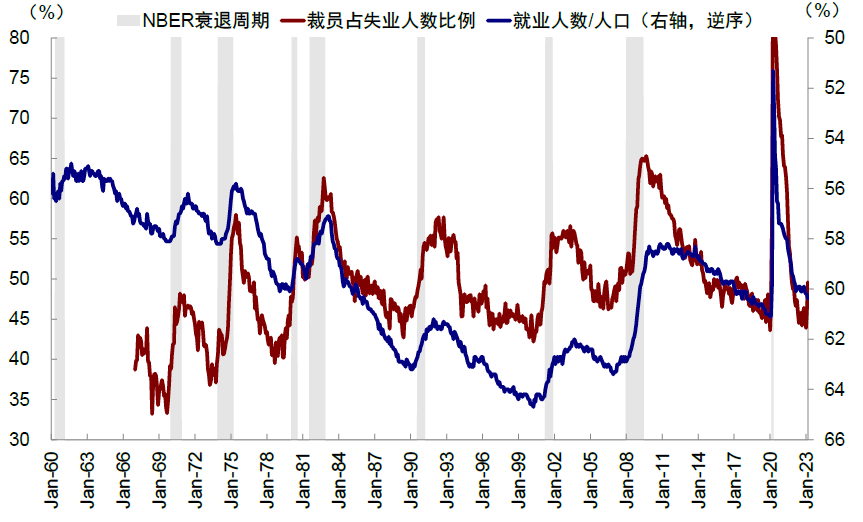

图表:后期随着衰退压力升高,企业裁员人数占失业人数比例抬升,就业人数反而会回落

资料来源:Haver,中金公司研究部

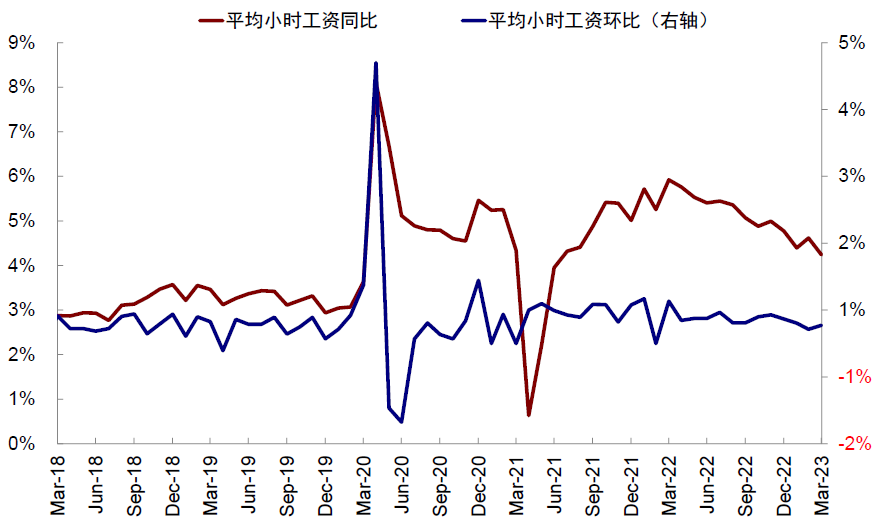

近期的实际情况也印证了这一点,例如辞职率和空缺职位率从2022年开始明显回落;美国企业裁员情况[6]从科技、金融和零售行业已经逐步扩散到制造业(如福特、3M公司)甚至休闲服务业(迪士尼、麦当劳等);私人部门时薪环比增速从2022年初0.6%左右已经下降到近期0.2%左右,同比则从6%左右降至4%左右水平。

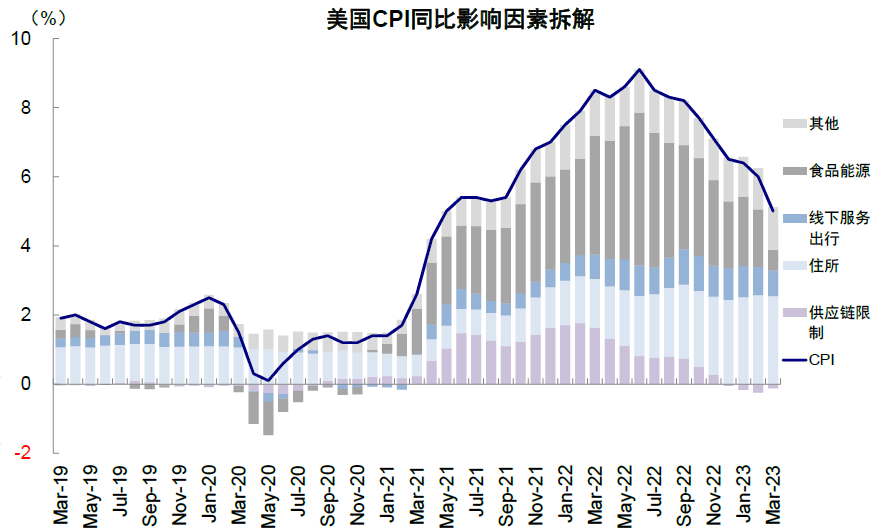

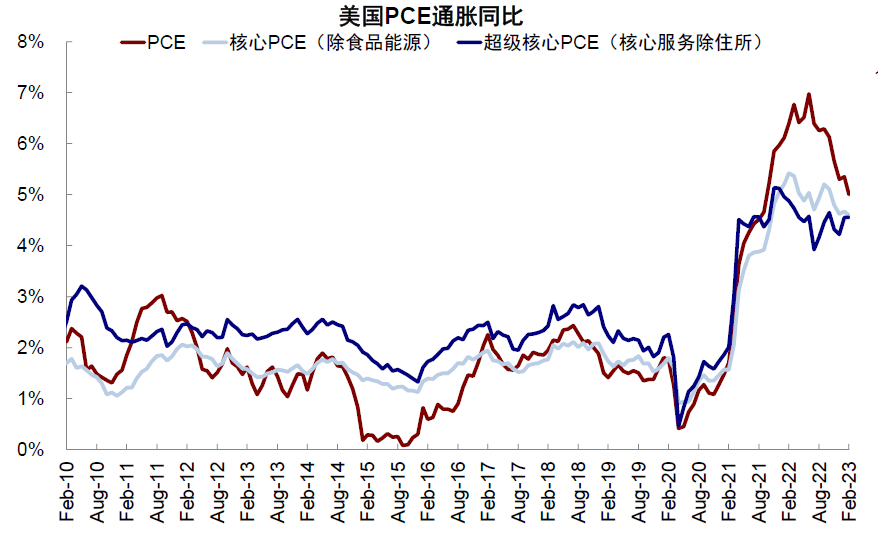

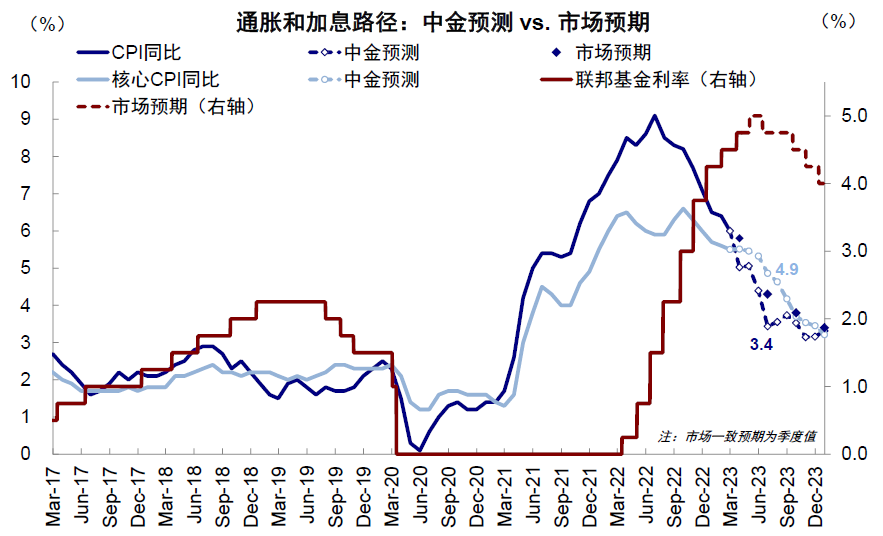

劳动力市场供需缺口缓解意味着工资增速放缓,也有助于缓解核心通胀压力。美国通胀分项中,商品消费和供应链压力已经得到了大幅缓解(供应链压力分项同比贡献已经转负),服务中房租环比已经回落(等量房租环比从0.7%降至0.5%)同比也接近拐点,仅剩超级核心通胀仍有韧性(美联储当前关注的指标)。这部分韧性同时受需求(美国居民消费)和供给(就业缺口)影响。根据上述对消费和就业市场的判断,我们对通胀回落情况较为乐观,测算结果显示二季度末美国CPI和核心CPI均分别能够回到3%和5%左右水平,年底均回到3%附近。

图表:私人部门时薪环比从2022年初0.6%左右已经下降到近期0.2%左右,同比则从6%左右降至4%左右

资料来源:Haver,中金公司研究部

图表:美国通胀中,供应链压力已经得到了大幅缓解,服务中房租接近同比拐点

资料来源:Haver,中金公司研究部

图表:超级核心通胀仍有韧性,这部分韧性同时受到消费需求和劳动力供给的影响

资料来源:Haver,中金公司研究部

图表:我们对通胀回落情况较为乐观,二季度末美国CPI和核心CPI均分别能够回到3%和5%左右水平

资料来源:Haver,Bloomberg,中金公司研究部

这进一步意味着加息可能接近尾声,宽松空间也有望逐步打开。结合美联储3月FOMC点阵图的预测(5.1%),未来加息空间所剩不多;三季度衰退压力上升和通胀回落也有助于年底宽松预期和空间打开。因此,利率进一步向上空间有限,下行方向相对明确。不过因为前期银行问题导致的恐慌情绪使得资产短期计入降息预期太多(市场一度预计6月后就要持续降息),这一恐慌情绪的缓解反而会带来短期利率和黄金回补,但大方向相对明确,因此美债利率短期中枢在3.5%左右,修正后是较好介入机会。对美股而言,美联储最终能够走向宽松的一个必要代价就是美股盈利趋弱(我们预计在三季度),意味着美股在这一过程中仍会承受一定分子端的压力,年底或靠降息预期实现估值驱动的成长股反弹行情。

[1]https://www.pgpf.org/blog/2021/05/how-did-americans-spend-their-stimulus-checks-and-how-did-it-affect-the-economy

[2]https://www.wsj.com/articles/consumer-spending-inflation-economy-11675093472

[3]www.primerica.com/public/financial-security-monitor.html

[4]https://www.cbpp.org/research/food-assistance/temporary-pandemic-snap-benefits-will-end-in-remaining-35-states-in-march

[5]Estimating the Marginal Propensity to Consume Using the Distributions of Income, Consumption and Wealth,作者Jonathan Fisher, David Johnson, Timothy Smeeding和Jeffrey Thompson

[6]https://www.wsj.com/articles/the-companies-conducting-layoffs-in-2023-heres-the-list-11673288386

本文转载自微信公众号:中金点睛