W.布莱恩·阿瑟:复杂经济学的一些背景

文章来源:W. Brian Arthur, “Some Background to Complexity Economics”, Network Law Review, Summer 2023. (Witt译)

很高兴来到这里,即使现在还是加利福尼亚的清晨。我想告诉你们的是我对复杂经济学(complexity economics)的一些看法。我不会深入技术细节,但我想给你一个概述。我相信大多数人都听说过复杂经济学,你们中的一些人甚至可能是实践者。

我将从标准的新古典经济学(neoclassical economics)开始,我就是在这种环境中长大的。它在很大程度上是以数学为基础的,为了让数学起作用,我们被迫做出许多简化的假设。在用标准新古典经济学研究的几乎所有模型中,都在使用基于方程的数学,而且为了简单起见,我们倾向于假设所有主体都是相同的,并且进一步假设他们对其他决策者有完全的了解,而且都是完全理性的。所有的决策者一起达到最优的行为,这种行为与由该行为引起的整体结果是一致的,或者是均衡的。这是一个做理论的巧妙捷径。我被数学弄得眼花缭乱,它给了你一个非常优雅的经济视角。我主要是作为一名数学家接受训练的,所以我觉得这很棒。但是它的假设非常严格,而且往往不切实际。不只我一个人这么说。大约100多年来,经济学家一直在抱怨:“这很美,但等等,这有多现实?”

复杂经济学放宽了这些假设。它来自这样一个思考过程:如果有一种经济学,在我们建立的模型中,决策者实际上可以有所不同,那会是什么样子?如果他们没有其他决策者的完整信息呢?如果他们只是不太了解其他决策者呢?这将使决策者试图弄清楚他们所处的情况。你会看到他们在探索,他们会对他们看到的做出反应,他们会不断改变他们的行动和策略。这可能不会导致均衡(equilibrium);均衡不是假设出来的。如果在这种情况下有一个自然的均衡,它可能会出现,也可能不会。

一旦你开始提出更现实的假设,模型开始变得更复杂。当它们变得更复杂时,我们不得不求助于通过计算来获得洞见。如果有100万个或1001个决策者,而且他们各不相同,我们不能把他们都记在脑子里,需要求助于计算。

我想就这个分析框架的来源谈一谈。它不是凭空出现的。1987年,肯尼斯·阿罗(Kenneth Arrow)和菲利普·安德森(Philip Anderson)在新墨西哥刚刚成立的圣塔菲研究所(Santa Fe Institute)召开了一次会议。安德森是顶尖的诺贝尔奖获得者,而阿罗,我相信你知道,是顶尖的经济学家。阿罗带来了10名理论经济学家参加会议,安德森带来了10名物理学家和其他科学家。安德森小组包括物理学家多恩·法默(Doyne Farmer)、生物学家斯图亚特·考夫曼(Stuart Kauffman)和计算机科学家霍兰德(John Holland)。理论经济学家包括汤姆·萨金特(Tom Sargent)、拉里·萨默斯(Larry Summers)、布斯·布洛克(Buz Brock)和其他你认识的人,还有我自己。

会议持续了10天,非常成功。我们都被物理学家所做的事情弄得晕头转向,他们也有点被我们弄得眼花缭乱。他们认为大多数新古典主义理论有点过时,但这给了他们对经济学的洞察力。圣塔菲研究所随后决定建立一个研究项目——the Economy as an Evolving Complex System。一年后,我被召回来领导这个项目。这是圣塔菲研究所的第一个项目。我们没有真正的员工。我们几乎没有一栋建筑——圣塔菲研究所当时还是一个初创的组织。

这个项目在1988年8月启动后,我们有了经济学家和物理学家。我们发现自己正坐在一个老式修道院厨房里的一张桌子旁边。我们不知道该怎么办。有一个厨房,我们可以围坐在那里辩论,‘我们有花旗银行的钱,我们有顶级经济学家和物理学家的支持——我们到底要做什么?’这场争论持续了三四周,作为领导者,我完全不知道该朝哪个方向走。

最后,我给斯坦福大学的肯尼斯·阿罗打了电话。这是在电子邮件出现之前。“肯,”我说,“我们不知道该做什么,你觉得怎么样?”阿罗给普林斯顿的安德森打了电话,安德森又给约翰·里德(John Reed)打了电话,后者当时是花旗银行的董事长,负责提供资金。这句话是从Reed via Anderson via Arrow传给我的,“做你喜欢的任何事情,只要它是经济学的基础,而不是传统的。”我大吃一惊。我立即想到,假设在1520年,马丁·路德(Martin Luther)间接接触了教皇,说‘我们正在重做神学,梵蒂冈有什么建议吗?’教皇说,“做你喜欢的任何事情,只要它不是传统的,并且是神学的基础。”

我们决定放弃整个均衡的概念。我们不反对均衡,但那不会是一个预设的假设。我们决定,如果建立模型,这些模型中的决策者可以不同。然后,当然,我们意识到我们立即陷入了困境,因为,如果决策者可以有所不同,我们也应该假设其他决策者不知道他们究竟如何不同以及他们是如何思考的。这受制于基本的不确定性(uncertainty)。我现在站在硅谷,如果有新的东西在这里推出,你不知道你的竞争对手在想什么——无论如何也不知道任何细节。

所以我们面临一个问题。当你引入基本的不确定性时,你的问题就变得不明确了。如果你的问题的某些部分从根本上说是不确定的,那么再多的逻辑也不能解决问题。你不知道问题出在哪里。一旦经济问题没有明确定义,解决方案也没有明确定义,你就会陷入停滞。

我们有霍兰德和我们在一起,我认为,直到今天,这是一个奇迹。几十年来,他一直在教计算机如何在不知道自己所处的情况下变得聪明起来。我们借鉴了很多他的思想和方法,我们意识到在现实经济中,决策者可能不完全知道他们在做什么或者他们遇到了什么问题。想想三年前,我们不知道COVID是什么,我们不知道COVID会有多严重,我们不知道疫苗什么时候会出现。我们不知道。尽管有点害怕,但我们还是一起前进了。因此,这样我们就可以模拟决策者随着情况的发展,相互学习的过程。这给了我们一个全面的方法,我们通过使用这个新的观点不断解决标准问题来发展它。还有其他团队在并行工作——罗伯·阿克塞尔(Rob Axtell)、乔希·艾普斯汀(Josh Epstein)、阿兰·科曼(Alan Kirman)和其他人——但我要说,主要的工作是在圣塔菲研究所完成的。

在那个十年的末期,我被邀请在《科学》(Science)杂志上写一篇论文。编辑从伦敦打电话问我,“你把这种新方法叫做什么?”我说,‘我不叫它什么。他说,‘不,不,你需要给我一个答案。你把你的新方法叫做什么?这样来来回回,最终我输了。我说,'好吧,称之为复杂经济学'。我站在帕洛阿尔托的公寓里,拿着座机,这个答案被锁定了。

如果我们有不同的方法来解决问题,在任何科学中,一个真正好的问题是:它能解决以前的方法不能解决的任何问题吗,或者它能比以前的方法给出更令人满意的解释吗?这真让我担心。所以,我们选择了标准经济学中的一个难题,叫做资产定价问题(asset pricing)。把它想成一个简单股票市场中股票市场价格如何产生的问题。如果你有一些随机上下波动的收益,价格如何跟踪收益?罗伯特·卢卡斯(Robert Lucas)在1979年用标准经济学、标准假设和优秀数学技术解决了这个问题。我认为卢卡斯的解决方案令人眼花缭乱。这是一个辉煌的,华丽的,优雅的工作。但他确实使用了标准假设,事实上,他假设所有的投资者都是一样的。所以,这里有一个“但是”。

卢卡斯的解决方案看起来非常像是跟踪了真实市场是如何运作的。我认为这是一个巨大的进步,伴随着优雅的数学。但是,在真实的股票市场定价中,有几个现象你可以观察到:价格泡沫和突然崩盘;技术交易(意味着决策者关注过去的价格和交易量);高波动期,随后是平静期;投资者对市场有不同看法的市场心理等等。卢卡斯的解决方案没有显示这些现象。令人尴尬的是,卢卡斯的模型还显示,在这个市场上,交易为零。这听起来令人震惊,但如果每个人都一样,那么他们要么都想买,要么都想卖。他们不能交易,因为另一边没有人,价格会调整,所以每个人都无所谓买卖。

1988年,霍兰德和我组建了一个团队,我们在计算机上建立了卢卡斯的模型。我们剔除了与卢卡斯相同的投资者,换上了实际上可能不同的投资者。我们为这些投资者制作了他们自己的小电脑程序——一个可以做决定的小电脑程序。每个投资者(称他们为人工智能投资者)都可以对自己的一系列结论做出回应——如果市场正在这样做,那么我预测会这样。如果市场在做别的事情,那么我将有不同的预测。如果规则不能很好地发挥作用,它们可能会被抛弃,而新的规则可能会在必要时被开发出来。换句话说,我们建立了现在的圣塔菲人工股票市场,投资者是小型原始人工智能,让他们对股票进行出价和报价。

我们围绕卢卡斯的模型建立了这一切。我们和我们的好朋友汤姆·萨金特打了个赌,他是一位优秀的理论家。汤姆说,你知道,对于不同的投资者,你不会从这种奇怪而奇妙的模式中获得任何东西。它只会被卢卡斯的解决方案所吸引。你不会看到任何新的东西。当我们得到价格系列时,果然,它看起来非常类似于卢卡斯的标准新古典主义解决方案。看来汤姆·萨金特是对的,我真的很失望。

然后我们更仔细地观察。我们算出了标准的卢卡斯解,并据此绘制了我们模型的价格序列。我们近距离观察到的景象非常惊人。我们看到了泡沫和崩溃,我们看到我们的模型显示了技术交易的出现,我们看到了高波动和低波动的时期,市场心理出现了,这意味着不同的观点,交易量不为零,事实上这非常重要。所有这些现象你可能会在纽约、伦敦或法兰克福的真实市场中看到,它们在我们的模型中作为突发现象出现。我们的新方法揭示了标准方法看不到的真实现象。

此后有许多研究——一些在圣塔菲,许多在其他地方——我们看到的一个总体主题是,由此产生的经济与其说是“一台连接这个和那个、影响这个和达到均衡的机器”还不如说它更像是一个不断演化的生态系统(ecology)。你真正在构建的是一个不同行动、不同信念和预测、或许还有不同策略的生态系统。随着这种生态的发展和变化,不同的信念和策略得到了强调。总的来说,不存在均衡。你可能会看到永久的新鲜感,但在这个系统中,决策者会学习和适应。暂时的现象,像非常高的波动性或低的波动性,可能会出现,甚至可能会出现新的行为并被发现。在复杂经济学中,经济不是给定的,不是预先存在的,而是从一系列行动、策略和信念的发展中不断形成的。它不是机械的、静止的、永恒的和完美的,而是,我想说,它是有机的,总是在创造自己,是有生命的,充满了凌乱的活力。

为什么这种方法出现在现在——为什么不是在1939年,保罗·萨缪尔森(Paul Samuelson)深入思考经济学基础的时候?这种让事情变得更现实,并试图看到事情如何更现实地发展的方法并不新鲜。100年前的许多经济学家肯定想到了这一点。新的是计算的到来,它让我们可以看到这些更现实、更复杂的方法。

我想以一个评论来结束我的演讲。经济学的新工具总是带来新理论。当几何学出现时,我们得到了许多黑板类型理论(black-board type theory),但它给了我们新的见解。当代数和微积分在19世纪70年代出现时(指在经济学中的应用),到了萨缪尔森的时代,给我们带来了新古典主义理论。我认为我们在获得新古典主义理论方面取得了很大进展。现在,计算给我们带来了一种可以处理异质主体和基本不确定性的经济学,因为我们可以模拟人们在不知道的情况下的实际行为——这带来了非均衡(non-equilibrium)。这种方法出现在20世纪80年代和90年代初并不奇怪,因为那时我们都有了台式电脑。

谢谢大家。

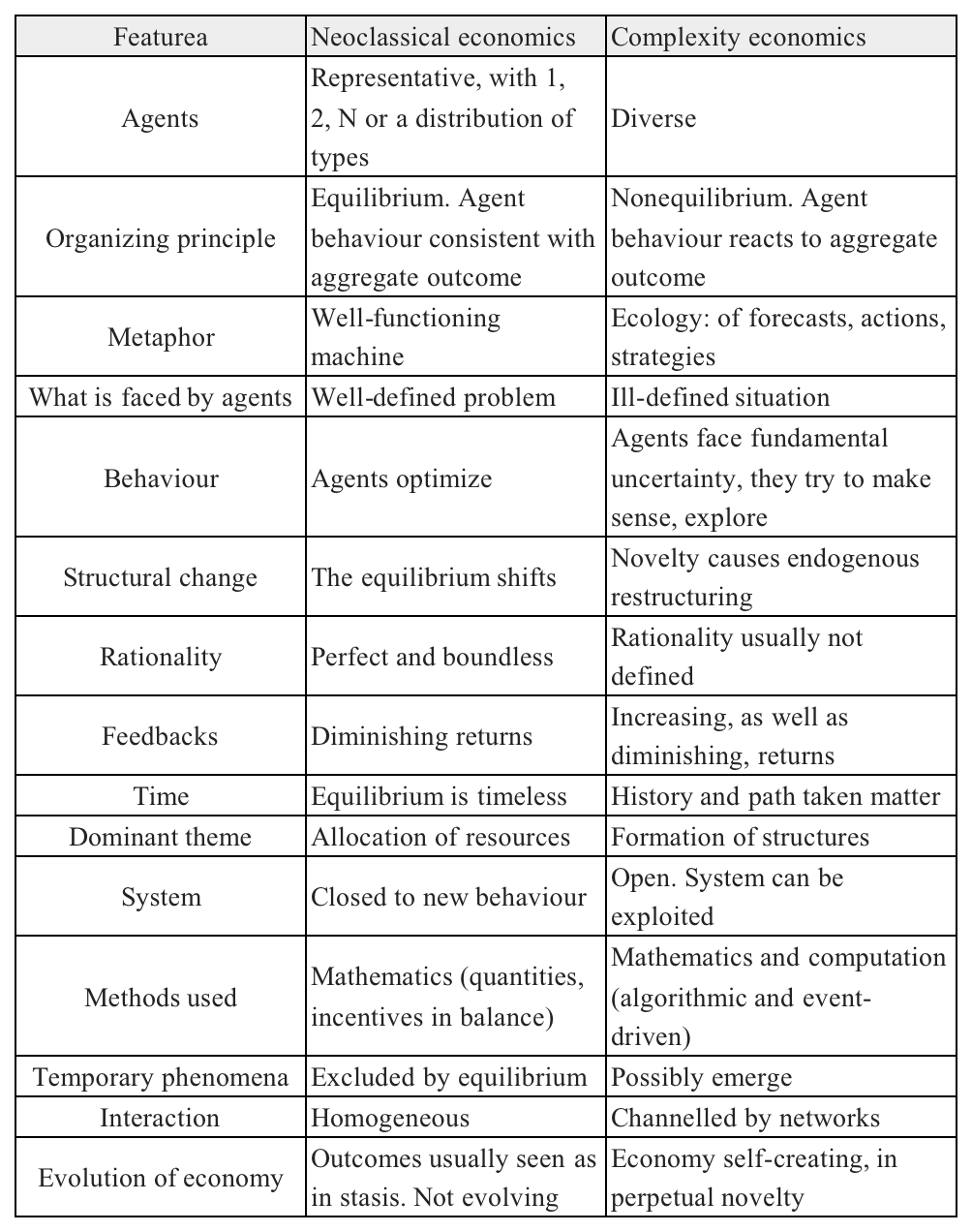

附录:复杂经济学与新古典经济学的区别

本文转自微信公众号:ECONOMICS RULES。