碳中和下的氢能发展报告

摘要

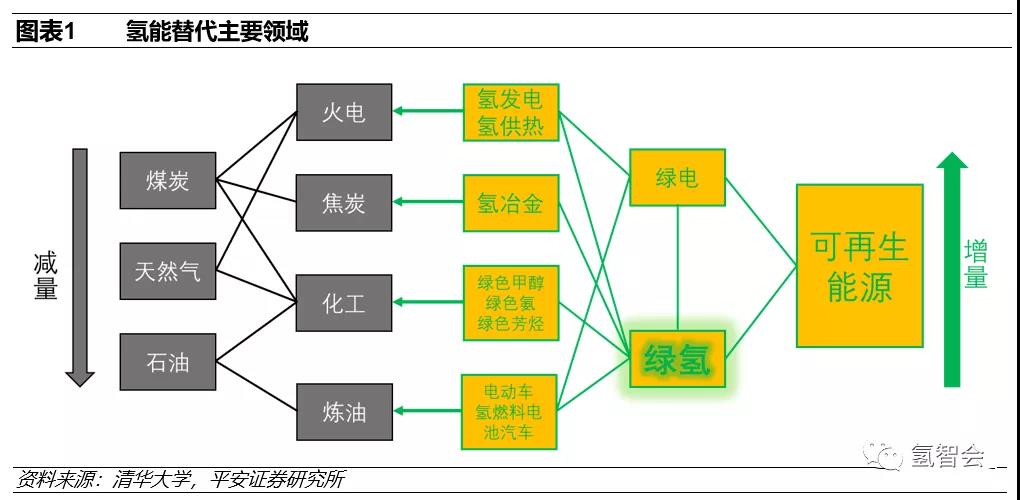

氢能是替代化石能源实现碳中和的重要选择

氢能(氢的能源利用)受到全球广泛关注,成为应对气候变化、建设脱碳社会的重要产业方向。欧、美、日、韩等发达国家纷纷制定氢能路线图,加快推进氢能产业技术研发和产业化布局。

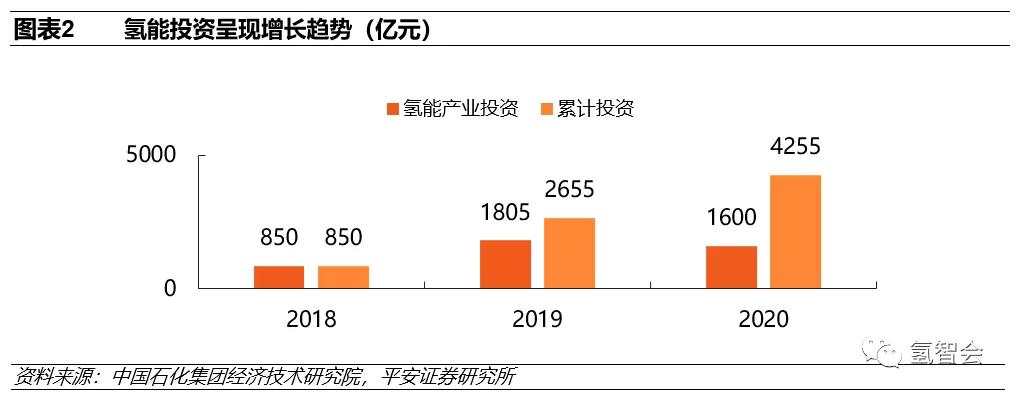

疫情未改变氢能产业投资积极局面。根据公开信息初步统计,2019年氢燃料电池产业相关投资及规划资金1805亿元。尽管受到疫情影响,2020年氢能产业整体发展速度有所放缓,但在投资方面,投资金额1600亿元,仅有11%左右的降幅,显示了市场对于氢能产业依旧充满信心。

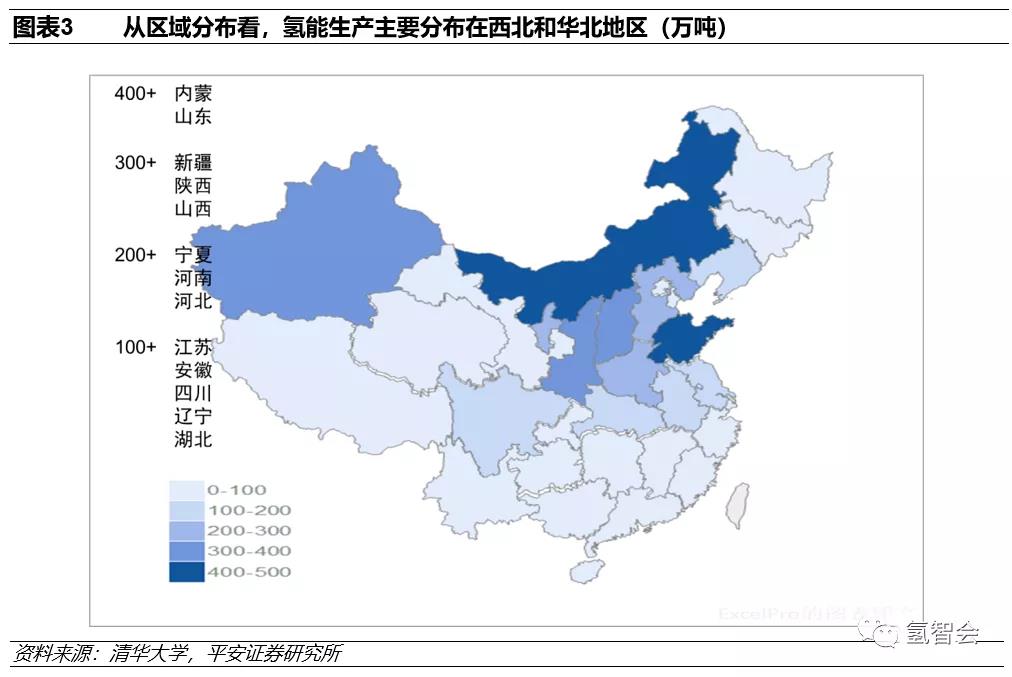

当前中国氢气生产分布和来源

2.1 氢能分布在西部

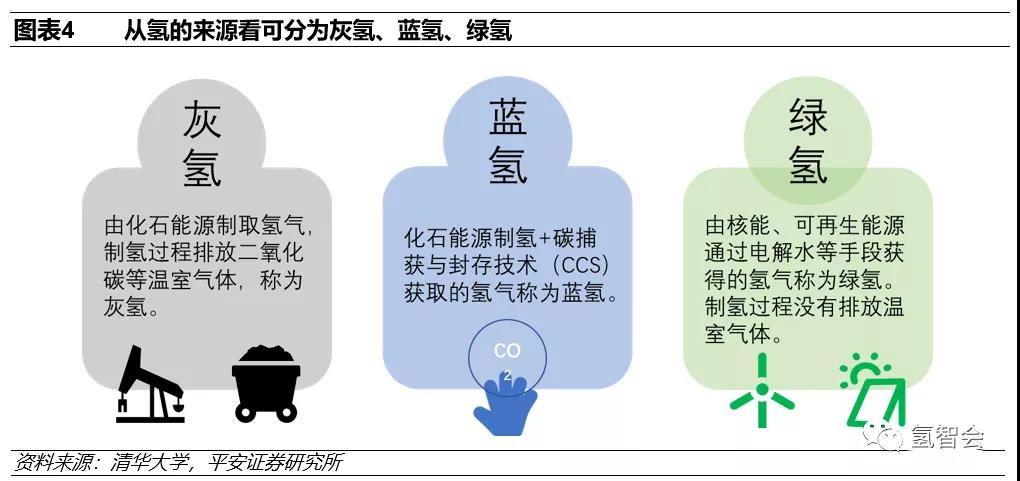

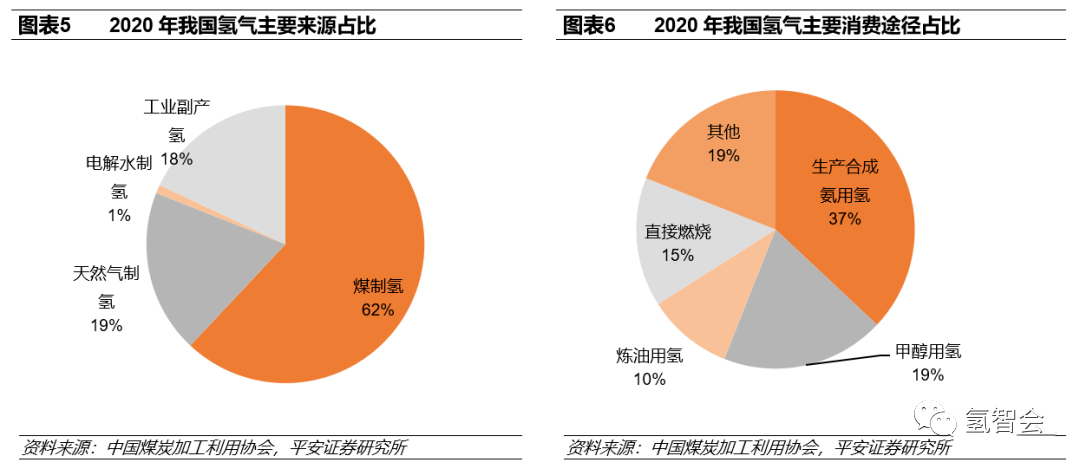

2.2 氢气来源仍然以化石燃料为主

(1)以煤为原料制氢

不同技术制氢的技术经济环境性分析

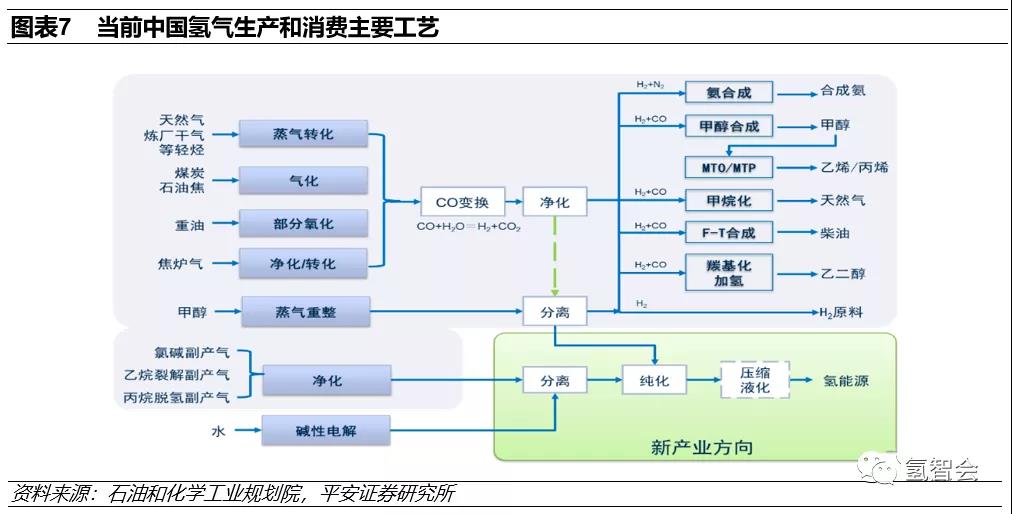

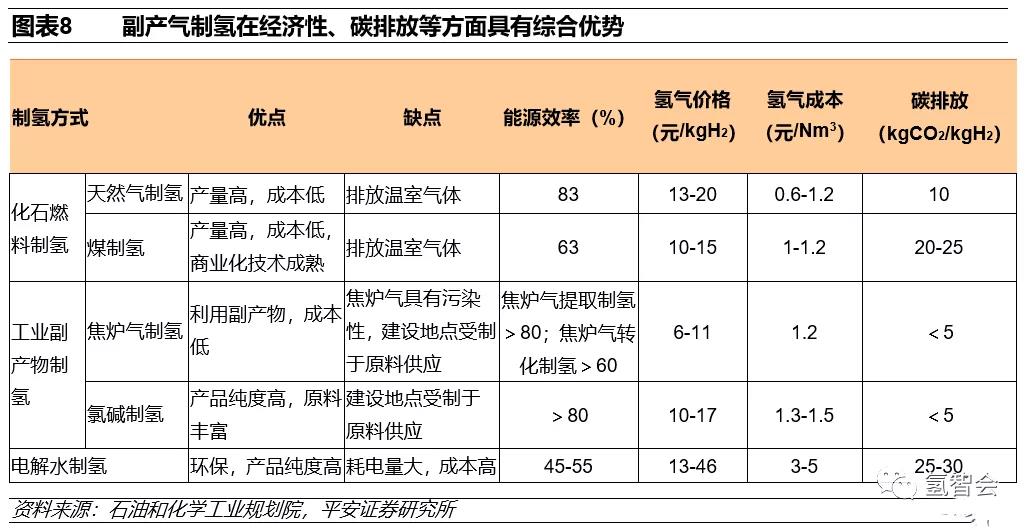

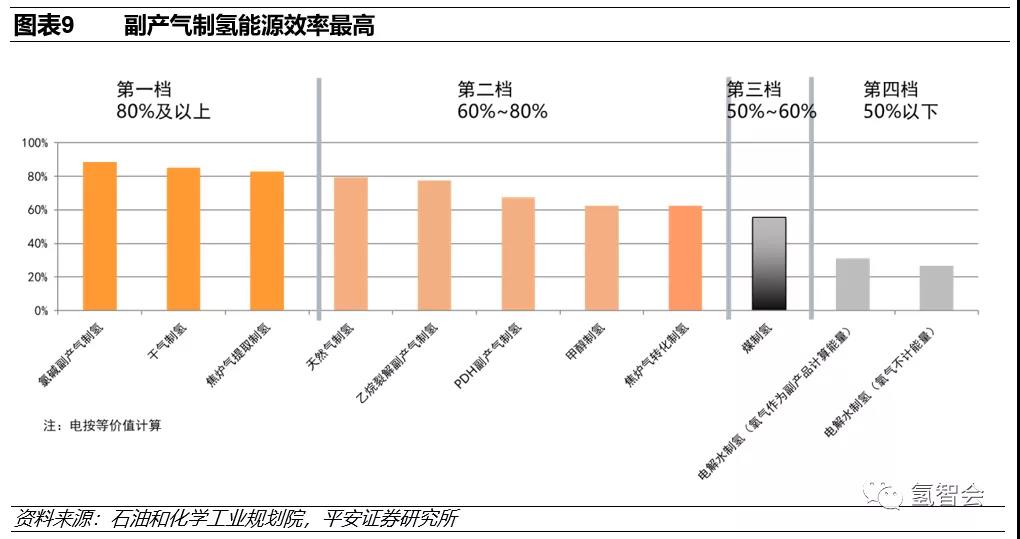

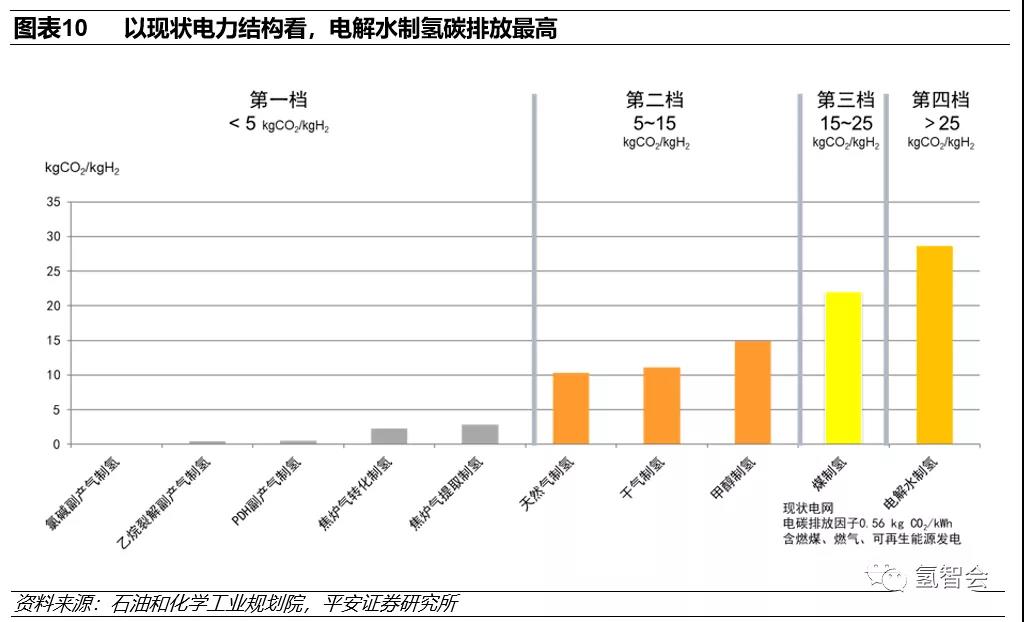

氢气生产方式较多,氯碱副产气、干气、焦炉煤气、乙烷裂解副产气、甲烷、煤炭、天然气、电解水等多种制氢方式。其中,氯碱副产气、干气、焦炉煤气、乙烷裂解副产气等副产气制氢在能源效率、污染排放、碳排放、成本方面占据优势。各地区发展氢能产业链时,应充分结合区域能源结构,优先使用副产氢气和富余能源进行利用。

从能源效率来看,氯碱副产气制氢、干气制氢、焦炉煤气提取制氢能源效率均在80%以上,天然气制氢、乙烷裂解副产气制氢、PDH副产气制氢、甲醇制氢、焦炉煤气转化制氢能源效率60%-80%,煤制氢能源效率在50%-60%,电解水制氢能源效率在50%以下。

从污染物排放来看,排污强度由小到大分别为:

电解水制氢<天然气制氢~甲醇制氢~副产气制氢<煤制氢。

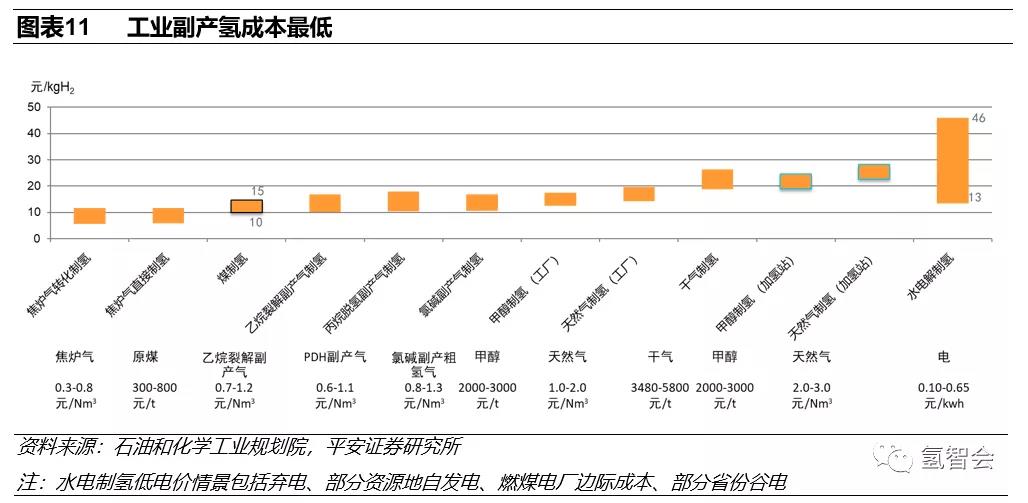

从成本来看,制氢成本与原料价格关系最大,控制氢能价格需要控制原料价格;根据设定的价格范围,从平均成本看,焦炉煤气制氢<煤制氢<其他副产气制氢<甲醇制氢<天然气制氢<水电解制氢。因地制宜,选择合适原料制氢,氢气出厂价格可低于15元/kg,可与煤制氢成本相当。

氢能冶金领域处于研究示范阶段

根据中国经济导报于2020年10月14日发表的《钢铁行业是落实碳减排目标的重要责任主体》一文中相关专家提供的数据,我国钢铁行业碳排放量占全国碳排放总量的15%左右,是国内碳排放量最高的制造业行业。

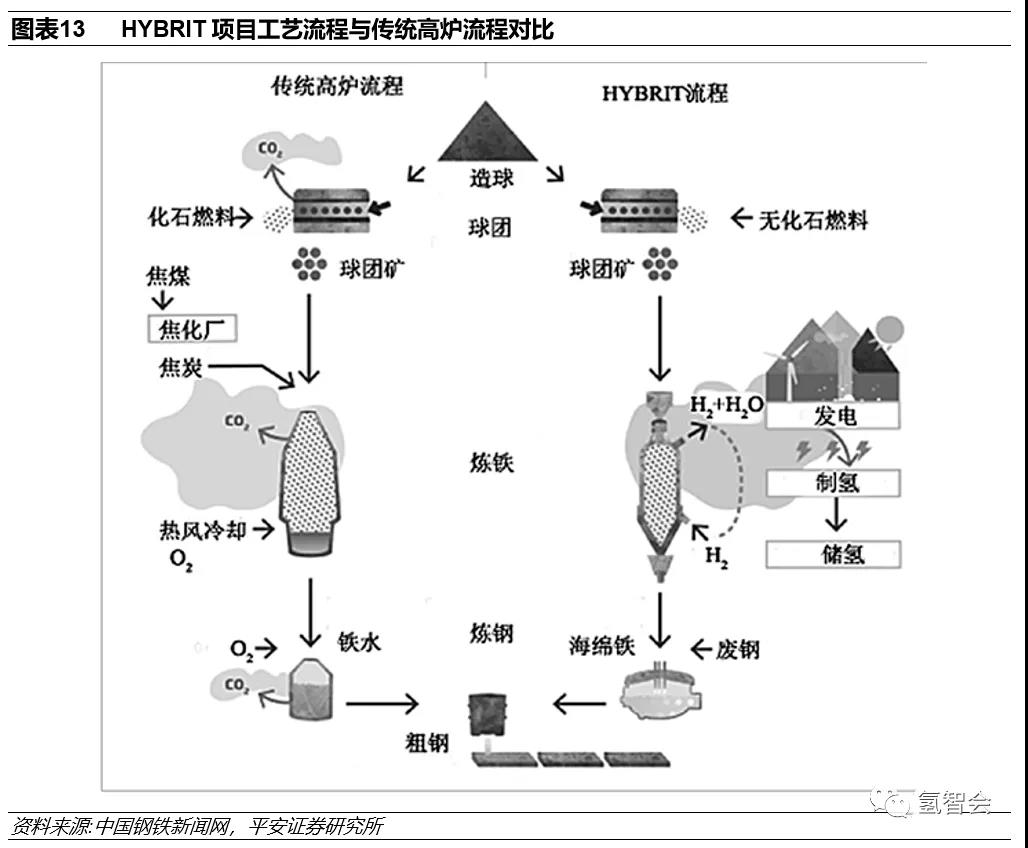

从生产工艺来看,钢铁行业碳排放主要在于长流程生产工艺是以煤炭为能源、焦炭为还原剂来进行辅助冶炼,而煤炭和焦炭是钢铁行业产生二氧化碳排放的主要来源。钢企需要从碳输入层面减少钢铁生产过程中的碳使用量(甚至不用碳),在这方面,瑞典钢铁HYBRIT项目、SALCOS项目和H2FUTURE项目等都是有益的探索。宝钢、河钢、酒钢等国内钢铁企业也在开展氢能冶金的研究和示范项目。从现有数据看,2020年我国钢铁行业用煤7.3亿吨,如果完全被氢气替代,将产生大量氢能需求。根据瑞典HYBRIT项目估算,450万吨/年钢铁产能需要150亿kWh电制氢,按照2020年生产10.5亿吨粗钢,需要3.5万亿kWh电,大约占2020年电力生产的47%。

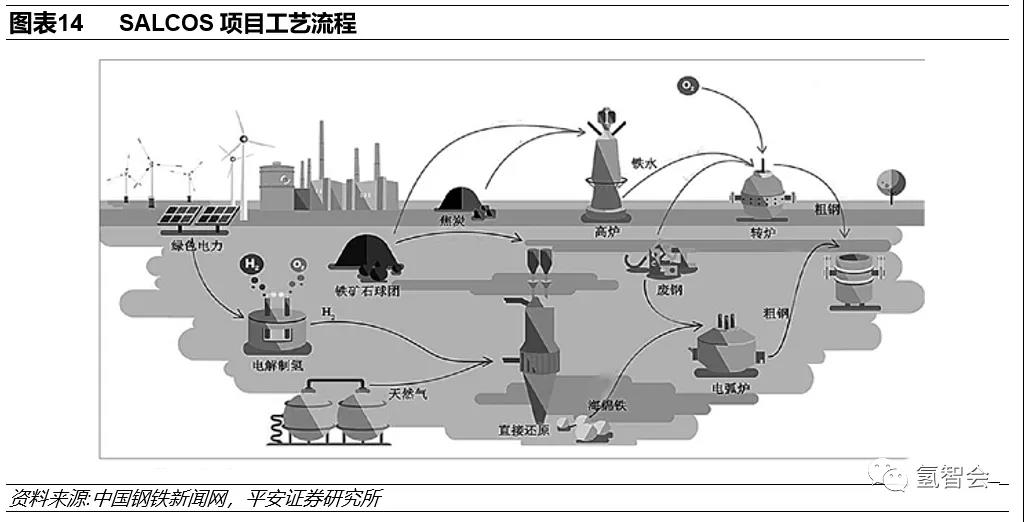

(2)萨尔茨吉特SALCOS项目

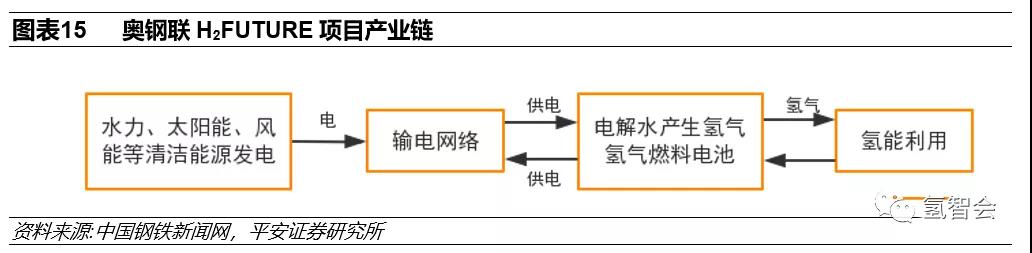

(3)奥钢联H2FUTURE项目

氢能用于交通领域进入推广应用阶段

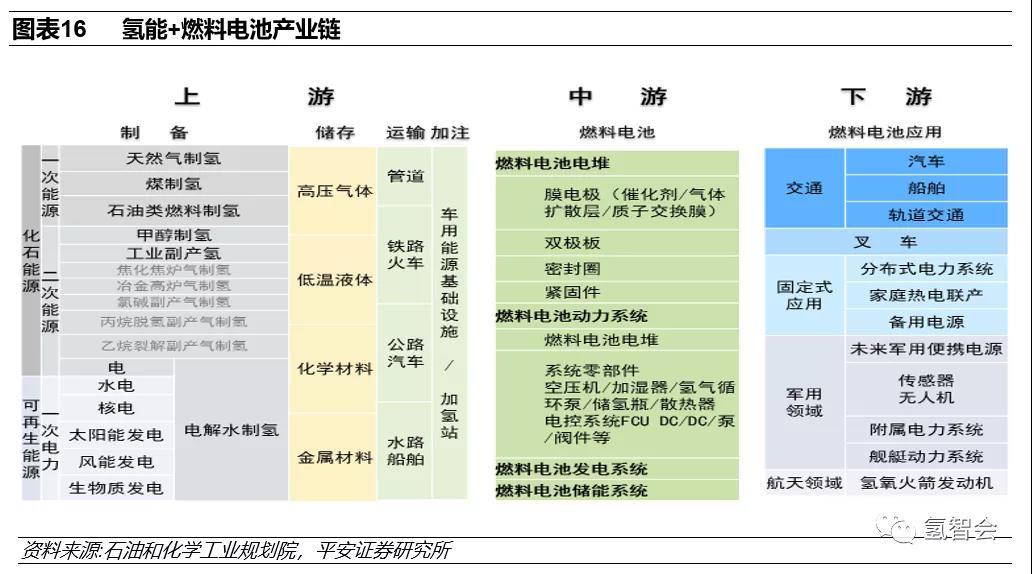

5.1氢能+燃料电池产业链市场前景广阔

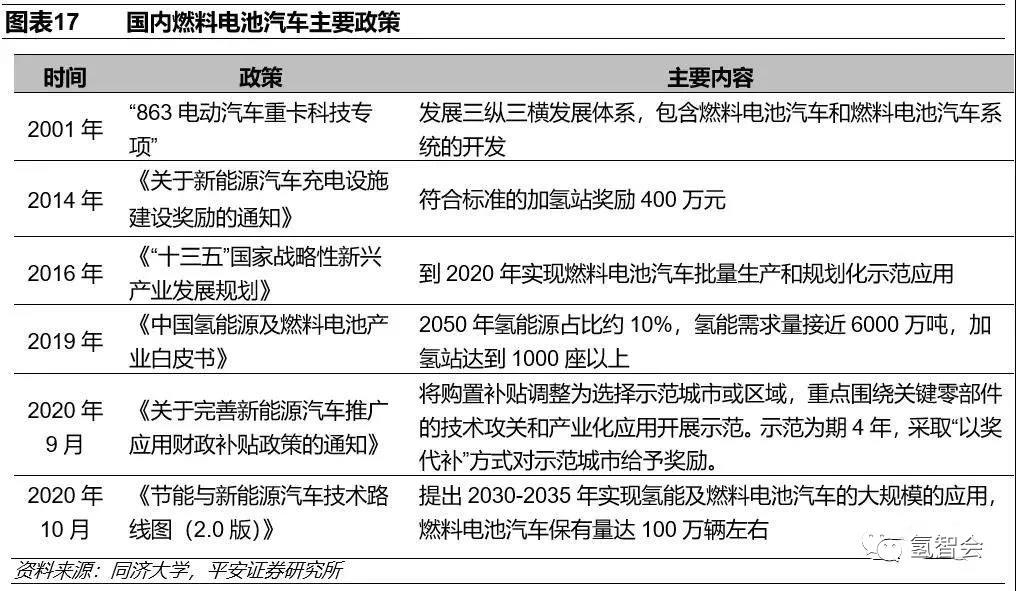

(2)国家和地方均出台氢燃料汽车政策支持产业发展

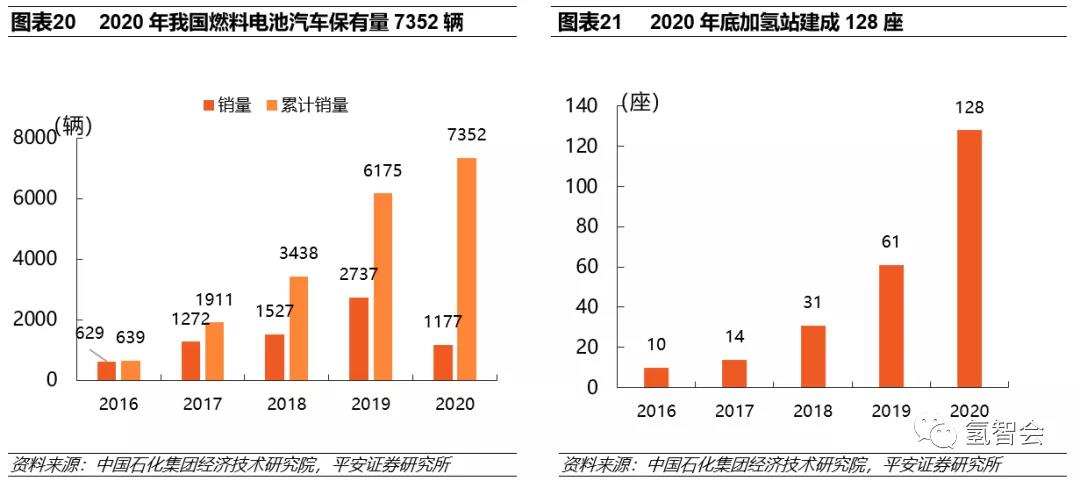

(3)氢燃料电池产业进入商业化初期,前景广阔

根据国际氢能委员会预计,到2050年,氢能将承担全球18%的能源终端需求,创造超过2.5万亿美元的市场价值,燃料电池汽车将占据全球车辆的20%-25%,届时将成为与汽油、柴油并列的终端能源体系消费主体。

5.2氢燃料电池产业需大幅降低成本

来源:平安研究、碳达峰碳中和